歐洲中小企業融資租賃隱性信用風險權重

研究背景及目的

在歐洲,約20%的設備投資是通過融資租賃方式進行的。尤其是歐洲的中小企業,更加依賴以融資租賃的方式購置資產。

按照歐洲立法機構的要求,歐洲銀行在給中小企業發放貸款時,資本金要求為其他貸款類別的0.7619,以降低巴塞爾協議Ⅲ對中小企業融資的影響,滿足中小企業風險敞口的資本要求。

為評估中小企業風險敞口資本要求的合理性,歐洲銀行管理局(EBA)已開展對中小企業有效風險的度量工作。

鑒于融資租賃在歐洲中小企業發展過程中所起的重要作用,全面了解中小企業融資租賃業務的信用風險是歐洲銀行管理局度量工作的重點。

研究貢獻

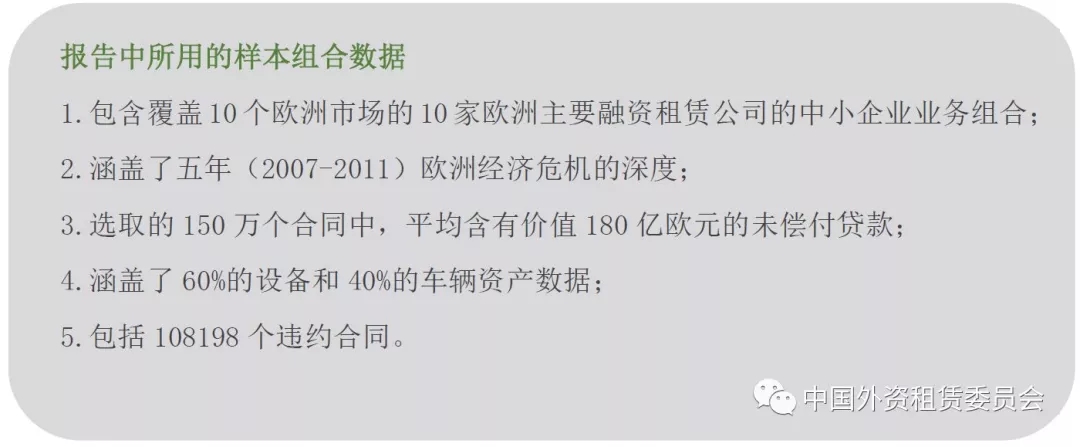

此報告是首個覆蓋全歐洲中小企業風險敞口的研究,報告中所研究的中小企業是根據歐盟委員會的定義,而非依照巴塞爾協議風險敞口的分類。

深入分析資產所有權在風險緩釋上的重要作用,以及資產所有權如何使融資租賃公司的資本更加有效。

將中小企業融資租賃業務的實際信用風險與監管資本要求進行對比。

主要結論

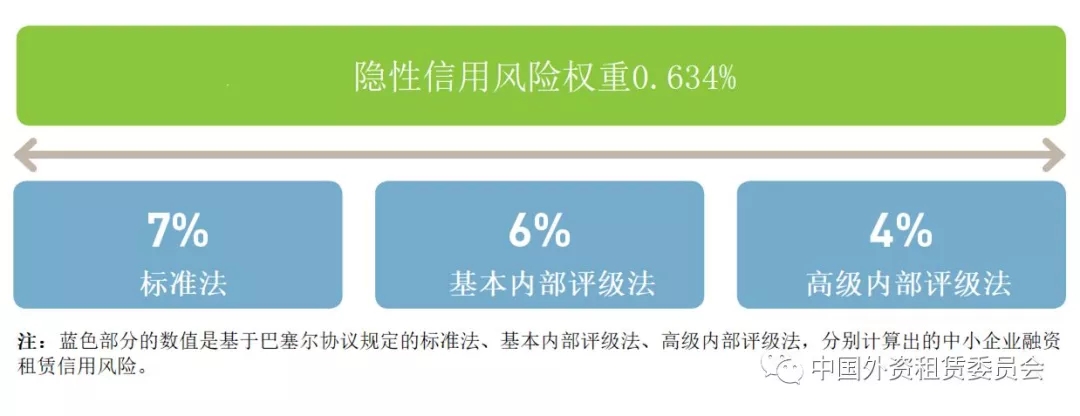

中小企業融資租賃業務的實際信用風險值與隱性信用風險權重相同,為0.634%。這也說明,監管資本要求高于中小企業融資租賃業務的信用風險。

注:隱性信用風險權重即非預期損失。本報告運用蒙特卡洛模擬法估算出在99%置信度下信用風險損失分布值(信用風險值)為1.369%,超過預期損失(違約率*違約損失率=0.735%)的部分即為非預期損失0.634%。

低違約率

根據樣本融資租賃公司提供的數據計算,中小企業融資租賃業務的平均違約率為2.64%,遠低于歐洲銀行的中小企業信貸違約率。以2010年為例,中小企業融資租賃業務的違約率為2.8%,而歐洲銀行管理局公布的歐洲銀行中小企業的信貸違約率為4.5%。

原因:融資租賃業務的違約率較低,主要是因為租賃資產對于中小企業開展核心業務至關重要,所以中小企業客戶會優先選擇向出租人支付租金。

低損失率

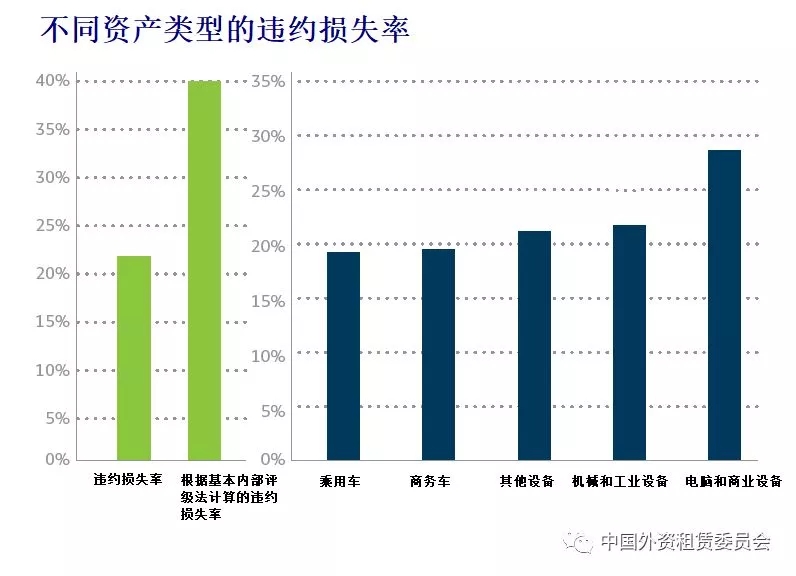

在99.9%置信度下,實際發生的違約損失率為23.1%。從不同資產類型上看,違約損失率均較低(見下圖)。監管部門根據基本內部評級法計算出的違約損失率為40%,這也說明融資租賃業務的違約損失率并不高。

原因:由于出租人享有租賃物的所有權,這對于保持低損失率起著至關重要的作用。相較于其他金融產品(如只能抵押擔保的傳統信貸),融資租賃擁有租賃物的所有權,這在降低違約率上有著明顯的優勢。

由于租賃資產是承租人的重要工具,許多違約的業務能夠重新恢復到正常狀態,實現零損失。

出租人基于對租賃資產享有所有權,能夠快速、直接地收回租賃物(如果有必要)。

出租人可以出售或重新出租租賃物,以減少違約造成的損失。

如果租賃物的處置價值超過違約金額,出租人實際會在違約情況下獲利。

翻譯:王雪鈺 校對:袁帥 來自:中國外資租賃委員會

注:本文翻譯自歐洲租賃協會發布的《Implicit Risk Weights for SME Leasing in Europe》,版權歸原作者所有。由于原文專業術語較多,勘誤之處,敬請諒解。

上一篇:2017融資租賃行業需求環境分析:中小企業融資需求較大

下一篇:融資租賃出租人會計處理之我見

實務操作

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

政策法規

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議