融資租賃類ABS前五月發行246.36億元 占比26.95%

資產證券化成基金子公司轉型方向

《基金管理公司特定客戶資產管理子公司風控指標指引》(意見征求稿)和《證券投資基金管理公司子公司管理規定》(2016年4月18日修訂稿)先后下發后,基金子公司不得不謀求轉型。相對而言,資產證券化(ABS)是較為容易轉型的業務方向。“結構都比較成熟,律師那邊一套東西都能用。”華東地區某基金子公司人士告訴21世紀經濟報道記者,資產證券化已被公司高層定位為今后重點發展業務。

根據基金子公司風險資本計算標準,資產證券化業務的風險資本計算系數幾乎是各類業務中最小的,掛牌的計0.1%,未掛牌的計0.2%。在計算凈資本時,以自有資金參與資產支持證券的,扣減比例僅為1%,是除了銀行理財計劃投資之外,所有業務中比例最低的。

“明顯可以看到監管對資產證券化是支持的。”多名基金子公司人士均表示。

企業資產證券化的底層資產,可以分為債權和收益權兩大類。債權中,主要有小貸、融資租賃和消費金融;收益權類主要包括租金、物業管理費、過路費、各類門票等。

融資租賃ABS火爆

“去年小貸做得比較多,今年融資租賃比較火。”前述華東地區基金子公司人士表示:“融資租賃ABS也比較好賣,銀行相對還是比較認可。”

今年以來,融資租賃行業內出現較大變局。銀監會體系下的金融租賃公司發起人逐漸向非銀機構和公司開放。另外值得關注的是,租賃公司并購買賣行情較火。“很多融資租賃做大業務是為了賣給上市公司,給投資者一個概念,我們做了類金融服務,上市公司借此來做市值管理,這樣的案例今年會有很多。”一家大型金融租賃公司市場部人士向21世紀經濟報道記者分析稱。

基金子公司面臨的,或是來自金融業的全面競爭,不少機構都已經瞄準了ABS市場。

國君資管總裁涂艷軍在接受21世紀經濟報道記者專訪時表示,2016年國君資管將把ABS作為重點業務,進一步提高其規模占比。未來,將在地鐵收費權、物業費收費權、應收賬款、保理資產等方面持續發力。多家私募人士也表示,今年以來,融資租賃ABS的熱度明顯上升。

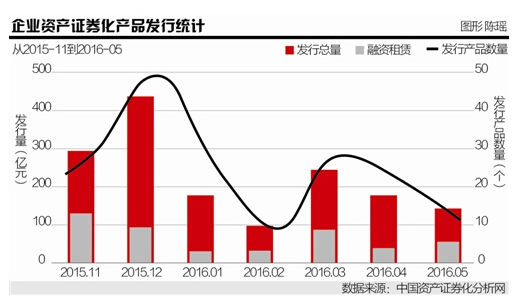

根據中國資產證券化分析網的統計,自2015年11月以來,融資租賃為基礎資產的ABS發行量一直保持較高的比例。今年1-5月,ABS發行量為914.19億元,其中融資租賃類ABS發行共246.36億元,占所有新發企業資產證券化ABS的26.95%。

文章來源:21世紀經濟報道

上一篇:華融金融租賃擬與中博水泥開展不超過1.6億元售后回租業務

下一篇:工銀租賃與天津金融局簽署Cplease系統推廣合作協議

實務操作

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率