醫療設備融資租賃未來五年前景的解析

來源:搜狐網

醫療租賃是醫療與租賃行業的交叉子行業。租賃是典型的復合交叉型行業,連接上游供應商和下游承租人,同時涉及金融、投資、貿易、科技、管理、財務和法律等諸多領域。相較主要依靠政府投資推動的能源、交通和基建等行業,醫療租賃起步較晚,2001年才由遠東宏信完成首單項目。主要以融資租賃為主,僅有少數租賃商同時從事經營租賃。

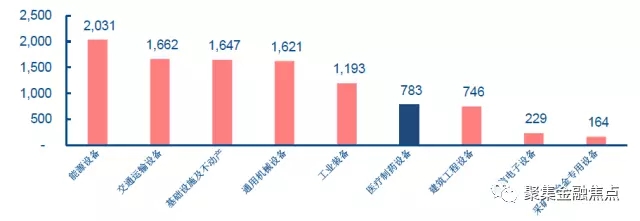

醫療融資租賃是具備政府隱性背書+前置現金流的朝陽行業。醫療作為具備安全性的高成長行業,具有以下特點:與地方財政和社保支出密切相關,收入真實性具有保障;先付費后診療的獨特商業模式,具備穩定前置的現金流;老齡化和消費升級帶來人口二次紅利,潛在市場空間大。根據商務部發布的《中國融資租賃業發展報告(2016-2017)》顯示,2016年內外資融資租賃商醫療租賃業務規模達783.2億元,成為融資租賃業務新的增長點。

圖1 2016年融資租賃資產行業分布(億元)

數據來源:商務部

以地縣級醫院為承租人的設備融資租賃為主。醫療大健康領域外延含義廣泛,理論上講,任一細分領域均可以與租賃結合。當前租賃商的合作對象包括公私立醫院、藥廠、醫療服務商等,其中面向醫院的設備融資租賃是當前行業最具規模化的業務模式。由于三甲醫院現金流充裕,醫療租賃商更多聚焦于收入狀況較好的二級以上醫院,為大量地縣級醫院提供支持。

模式一:醫療器械生產企業融資租賃

對生產醫療器械企業直接融資,用于支持其擴大生產、周轉資金等用途。

準入條件:市場銷售收入排名前20前企業,其產品市場占有率排名前5名,有穩定的銷售渠道。

融資額度:最高給予其上年銷售收入的30%

模式二:聯合租賃模式

合作要點:選擇有豐富客戶資源的專業租賃公司廠商提供回購擔保

模式三:廠商租賃

基于廠商信譽對其代理商和終端客戶提供融資租賃。

針對合作廠商綜合給予一定授信額度,在額度內由廠商對融資租賃風險承擔最終回購責任。

代理商模式

合作要點:單體價值50萬以上設備

選擇廠商銷售排名前5名的代理商合作

代理商提供其他還款保障措施

廠商租賃因操作瑣碎,參與方較多,不適宜單體價格低的醫療器械操作,暫提出單價50萬以上開始操作,重點推廣國內廠商,如國外廠商有機會亦可參照執行。

租賃商可以劃分為三類:廠商系、獨立系和銀行系。三類租賃商的股東背景和運營機制不同,商業模式具有較大差異性。

按照股東背景,可以將租賃商劃分為廠商系、獨立系和銀行系三類。當前三類租賃商均對醫療有所布局,各有側重。廠商系主要與母公司設備銷售聯動,更多依靠設備、耗材的銷售利潤覆蓋成本。銀行及獨立第三方涉及的租賃行業相對廣泛,醫療只是其中一個產業板塊。

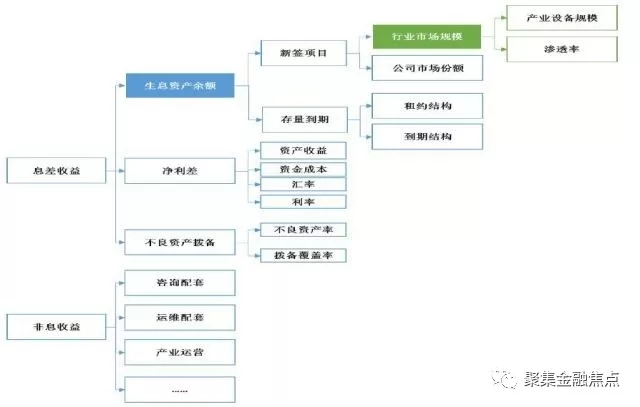

利差收入是核心利潤來源,配套服務收入以咨詢類服務為主。醫療融資租賃提供多樣化融資租賃業務以獲取利差、租金收益、保證金及利息、節稅收入、中間業務收入等,同時龍頭公司還圍繞客戶需求,提供行業及戰略咨詢、產業技術升級、財務結構規劃、醫院評級輔導等多種配套服務。

圖5 醫療融資租賃盈利模式拆分

資料來源:中信證券研究部

從醫院的角度來看,以往藥品經營的高利潤構成了醫院重要的資金來源,隨著國家加強對藥品采購制度的改革和監管,醫院的資金壓力日益加大,融資要求也更為迫切。醫療設備租賃解決了醫院急需引進醫療設備而苦于資金缺乏的棘手問題,最大程度地減少了醫院在添置大型設備資金上的一次性投入,可以把有限的資金進行有效配置,使之更合理地運用到醫院的基本建設和其他小型儀器的增添上,保證了醫院的長遠發展。

同時,對于一些希望快速發展的三級、二級醫院來說,如果等大樓及其他綜合配套工程建成后再添置醫療設備,無疑會錯失許多臨床新技術應用推廣而產生的經濟效益和社會效益。相反,以現代租賃方式添置大型設備不但不受醫院自身資金實力、工程投資等因素的影響,而且操作起來靈活簡便,還可以繞過一些政策和審批手續,補充、完善醫院購置大型設備的組合配套和多選方案。同時,有利于提高醫院的核心競爭力。

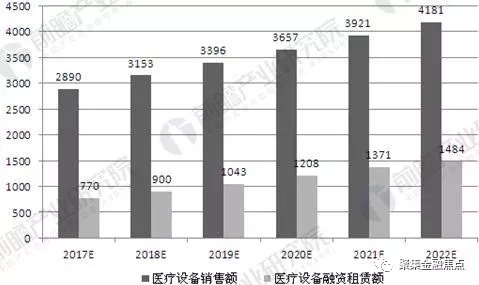

隨著中國醫療需求的持續增長,醫療器械行業將保持持續快速發展。根據2008-2015年醫療設備銷售額采用加權移動平均法進行估算2016-2022年的銷售額,且醫療器械市場滲透率每年增加2%,那么到2022年,醫療器械融資租賃額有望達到1484億元,市場滲透率達到38%。

2017-2022年醫療設備融資租賃行業市場容量預測(單位:億元)

資料來源:前瞻產業研究院整理

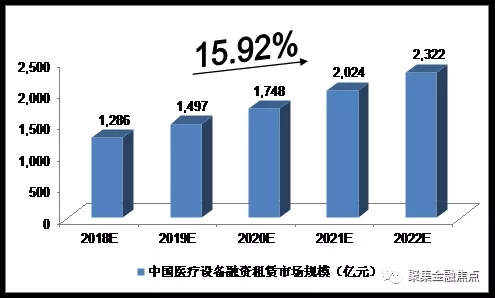

中投顧問對2018-2022年中國醫療設備融資租賃市場規模預測

數據來源:中投顧問產業研究中心

從人口結構、經濟發展、資源供給及技術升級四個角度來看,醫療產業擴張及設備升級未來三年有望加速,為生息資產增長提供基礎:

人口老齡化及疾病譜變化刺激加重醫療服務負擔。我國正在加速進入老齡化社會,據世界銀行預測,到2030年人口老齡化可能使我國慢性病負擔增加40%。2016年我國65歲以上人口比例達到10.8%,上升至1.49億人。據日本經驗,65歲以上人均醫療費是45-64歲的26倍,并隨年齡提高而逐級提升,對醫療資源的需求也隨之增強。

城鎮化加速,居民就醫意識增強,拉動醫療服務需求。城鎮醫療保障制度較新農合醫保更加完善,同時城鎮化拉動居民收入轉而增加對醫療服務的需求。根據國家統計局數據,2016年城鎮醫療保健消費支出是農村居民的1.76倍。截至2016年11月,我國醫院年診療人次達29億,同比增加6%。

醫療資源緊張,供需失衡倒逼產業擴張提速。我國醫療資源總量供給嚴重不足,衛生費用支出增速始終快于醫療機構診療人次、醫院數、床位數、衛生人員數增速。2015年衛生費用支出是2005年的4.73倍,醫院數僅為1.48倍,床位數2.18倍,衛生人員1.93倍。同時三級醫院機構數和床數增速也快于一、二級醫院。

技術迭代速度加快,設備更新周期縮短加速設備升級。隨著云計算、大數據和人工智能的飛速發展,人工智能+醫療的產業鏈逐步成型,醫療設備升級周期縮短,產業升級加速。隨著我國醫療消費升級,醫療技術行業進入“S”增長曲線陡坡位置,大大驅動新增設備升級需求。

上一篇:今天,緬懷先輩,致敬那場永不妥協的抗爭

下一篇:首波“退租潮”來臨 航空金融進入處置流轉時代

實務操作

- 永贏VS仲利,中小微雙雄的共同點是……

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

- 轉型當自強,租賃這張萬能牌照還能用多久?

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率