融資租賃公司之間“雙租賃”交易的法律關系分析

來源 | 浙江大學融資租賃研究中心

作者 | 錢雅云

為實現資金和資產的有效對接,融資租賃公司之間常會通過售后回租的交易方式轉讓租賃資產,中登網中公示的出租人及承租人均是融資租賃公司的交易,多半是這種情況。

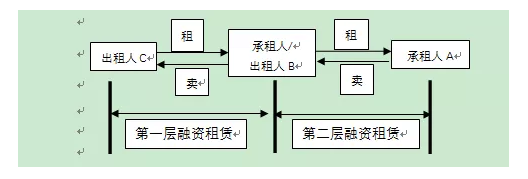

基本交易結構如下:承租人A與出租人B之間存在履行中的融資租賃合同,租賃物所有權登記在出租人B名下,出租人B為了盡快收回投放本金,利用其享有租賃物的所有權,以承租人的身份與出租人C簽署了一份售后回租合同,租賃物的所有權則變更登記到出租人C名下,此交易結構中存在兩層融資租賃合同關系,并且B在其中分別擔任出租人和承租人(下文對此交易結構簡稱為“雙租賃”)。

對于租賃公司B來說,雙租賃可以達到融資的效果,加速資金的回籠,同時比銀行保理業務要便捷;對于租賃公司C則是相當于投放了一筆有擔保的租賃資產(A/C雖然是資金及資產的兩方,但他們之間沒有直接的合同關系,如A出現逾期違約的情況,這并不影響B對C的履約還款義務,相當于B在其中做了一層擔保)。“雙租賃”以雙層融資租賃關系嵌套為特點,具體結構如下圖:

一、“雙租賃”是否屬于“轉租賃”的范疇

實務操作中,有從業人員認為“雙租賃”就是“轉租賃”交易,B為轉租人,雖然從交易結構上看,兩者存在相似性,但卻是不同的法律關系。

1、“轉租賃”的有關定義

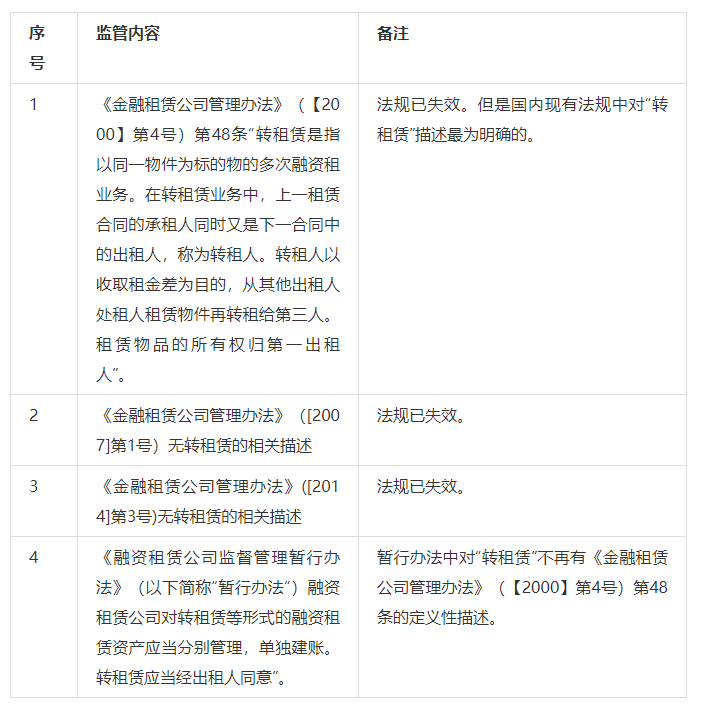

行業監管辦法中對“轉租賃”的定義及描述梳理如下:

其中,《金融租賃公司管理辦法》(【2000】第4號)第48條對“轉租賃”的描述最為詳盡,從該定義上分析,轉租賃的多層融資租賃合同必須滿足以下三點:

(1)各層次融資合同的標的物相同;

(2)各層次的融資租賃合同的租賃期限相同;

(3)各層次的融資租賃合同對租賃期滿時租賃物的所有權歸屬的約定相同。

[彭金梅,融資轉租賃業務的稅務籌劃分析,現代商業,2015年第29期]

2、”轉租賃”與“雙租賃”的區別

“雙租賃”雖然同樣具有多層次融資租賃合同的交易特點,但是并不滿足上述三個要點:

(1)“雙租賃”中第一層、第二層融資融租合同的租賃期間、標的物并不一定相同。

第一層融資租賃合同簽署時第二層融資租賃合同往往已經履行過半,B只需將第二層融資租賃合同剩余租期的本金所對應的租賃物價值出讓給C即可,第一層融資租賃合同的期限也只需覆蓋第二層融資租賃合同的剩余還款期限;

(2)“雙租賃”中各層次融資租賃合同約定的租賃期滿日租賃物的歸屬不同。

各層次的融資租賃合同都會將租賃物歸屬設定為承租人,這就導致第一層融資租賃合同約定期滿時租賃物所有權歸屬B,而第二層融資租賃合同約定期滿時租賃物歸屬于A;

(3)交易目的不同。

“轉租賃”的交易目的是實現最終承租人的融資、融物,符合現行監管要求;而“雙租賃”的交易目的則要區分,第一層融資租賃合同的交易目的在于融資,以融資租賃之名行借貸之實,存在違反暫行辦法關于融資租賃公司不得與“與其他融資租賃公司拆借或變相拆借資金”相關規定的法律風險。

(4)轉租賃”和“雙租賃”的交易流向是相反的,導致需要保護的第三方利益不同。

“轉租賃”交易中應當獲得出租人的同意,而“雙租賃”交易中應當獲得承租人的同意。轉租賃第一層融資租賃關系中的承租人將租賃物轉租出去,需要獲得原始租賃物所有權人的同意,即出租人的同意;“雙租賃”是第二層融資租賃關系中B將租賃物的名義所有權登記到第一層出租人名下,需要獲得承租人A的同意。“

簡而言之,“雙租賃”不屬于“轉租賃”,兩者的區別的核心在于:“轉租賃”中多層融資租賃關系是同時產生并相互依存的三方法律關系;而“雙租賃”是相互獨立的兩個兩方法律關系,第二層融資租賃關系產生時并不存在第一層融資租賃關系,并且也并不必然會產生第一層融資租賃關系。

二、“雙租賃”法律關系的瑕疵

《融資租賃合同解釋》第1條第2款規定:“對名為融資租賃合同,但實際上不構成融資租賃法律關系的,人民法院應按照實際構成的法律關系處理”。雙租賃是兩個融資租賃合同的嵌套,其法律關系的瑕疵正是在于其中的第一層融資租賃合同缺乏融物性,交易目的只是單純為了解決承租人/出租人B的融資,認定為融資租賃關系缺乏法律基礎,實則是B與C之間的融資行為。#p#分頁標題#e#

雙租賃中C/B之間到底應當定性為融資租賃合同關系還是借貸關系,筆者認為可以參考融資租賃司法解釋起草小組在討論“以在建住宅商品房項目作為租賃物,以房地產開發商作為承租人,租賃公司作為出租人的融資租賃合同不構成融資租賃關系”時,發表了傾向性意見[最高人民法院民二庭編:《最高人民法院關于融資租賃合同司法解釋理解與適用》,人民法院出版社2014年版,第48頁。]“在建商品房屋不能作為租賃物的根本原因是因為開發商并不是商品房的實際使用人,所謂的售后回租屬于以融資租賃之名掩蓋借款之實”。上述觀點的核心可以概括為“承租人對租賃物無融物的需求,只有融資的需求,不滿足融資租賃法律關系成立的全部要件”,同理之下,B在第一層售后回租法律關系作為承租人,并非租賃物的實際使用人,其租賃租賃物的目的也不在于使用租賃物,而是通過租賃物取得融資,因此B/C之間不能認定為融資租賃法律關系,而是根據其交易的實際構成認定為借貸合同。

三、雙租賃是否違反監管規定

經上述分析,“雙租賃”的法律關系的屬性已梳理清楚,即“雙租賃”中第一層融資租賃合同實則構成借貸合同,那么就涉及下一個合規性問題了,融資租賃公司之間簽訂借貸合同是否涉及違反《暫行辦法》第8條“融資租賃公司不得有下列業務或者活動:……(三)與其他融資租賃公司拆借或變相拆借資金”。如何理解《暫行辦法》第8條中所述的“拆借或變相拆借”,根據同業拆借本身的性質來看,其目的在于調劑頭寸和臨時性資金補缺,具有臨時性、短期性的特征(最短為7天,最長為1年),強調快進快出的短期效應。但是“雙租賃”中的借貸關系存續期間將一直延續到第二層融資租賃關系結束,出租人C實實在在承擔了一部分經營性風險(即承租人A無法還款的違約風險),因此并不必然落入到《暫行辦法》第8條的規定。

但是作為融資租賃行業的從業者或者說是被監管對象,從解釋法律的角度判斷監管風險,這本身就是一種有風險的做法。對于融資租賃公司的融資端,監管必然會關注,當融資租賃公司之間大面積通過相互借貸的方式實現融資,那么此種方式也就必然會被納入到監管范圍中。

參考文獻:

彭金梅,融資轉租賃業務的稅務籌劃分析,現代商業,2015年第29期

最高人民法院民二庭編:《最高人民法院關于融資租賃合同司法解釋理解與適用》,人民法院出版社2014年版,第48頁。

上一篇:一分鐘 小課堂|名為租賃實為借貸是否影響擔保合同效力的法院判例

下一篇:汽車融資租賃業務形式單一,獲客渠道多樣|系列之二

實務操作

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率