【漲知識】融資租賃業務:直租vs售后回租的增值稅處理

申稅小微: 申稅小微:融資租賃一般包括融資租賃服務和融資性售后回租服務兩種業務形式,但兩者在增值稅上的處理卻截然不同,快跟隨申稅小微一起了解學習吧!

(一)融資租賃服務

融資租賃服務是指具有融資性質和所有權轉移特點的租賃活動。

根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定:“融資租賃服務,是指具有融資性質和所有權轉移特點的租賃活動。即出租人根據承租人所要求的規格、型號、性能等條件購入有形動產或者不動產租賃給承租人,合同期內租賃物所有權屬于出租人,承租人只擁有使用權,合同期滿付清租金后,承租人有權按照殘值購入租賃物,以擁有其所有權。不論出租人是否將租賃物銷售給承租人,均屬于融資租賃。按照標的物的不同,融資租賃服務可分為有形動產融資租賃服務和不動產融資租賃服務。”

承租方出售資產時,資產所有權以及與資產所有權有關的全部報酬和風瞼并未完全轉移。

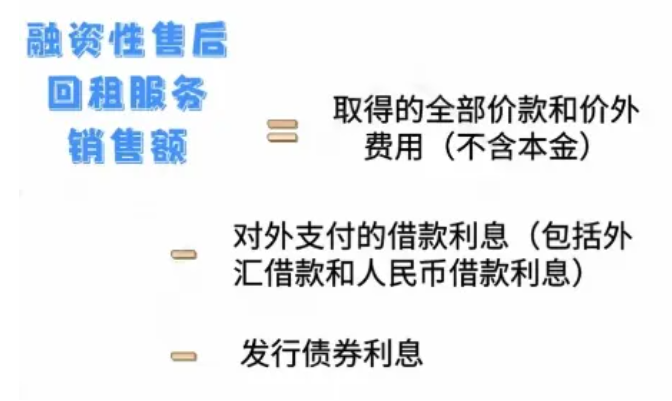

根據《國家稅務總局關于融資性售后回租業務中承租方出售資產行為有關稅收問題的公告》(國家稅務總局公告〔2010〕13號)規定:“融資性售后回租業務是指承租方以融資為目的將資產出售給經批準從事融資租賃業務的企業后,又將該項資產從該融資租賃企業租回的行為。融資性售后回租業務中承租方出售資產時,資產所有權以及與資產所有權有關的全部報酬和風險并未完全轉移。”

(一)融資租賃服務

根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定:“租賃服務,包括融資租賃服務和經營租賃服務。融資性售后回租不按照本稅目繳納增值稅。”

(一)融資租賃服務

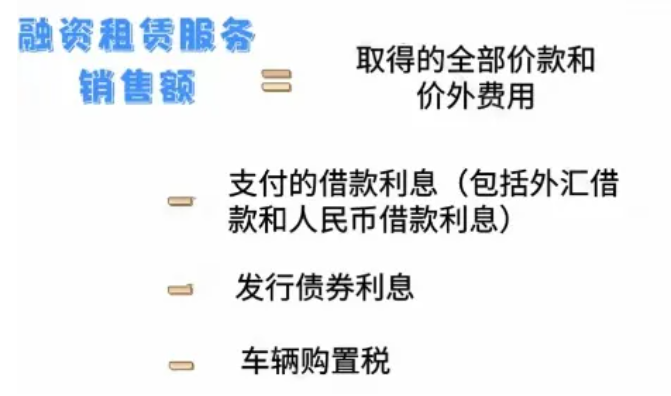

經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人,提供融資租賃服務,以取得的全部價款和價外費用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息和車輛購置稅后的余額為銷售額。

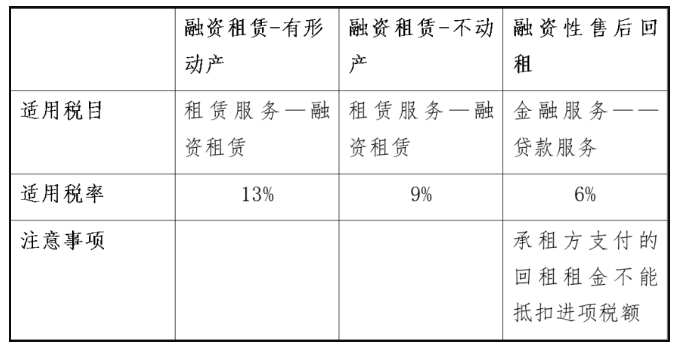

根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定,融資租賃(直租)業務和融資性售后回租業務適用稅率如下:

(一)增值稅即征即退

經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人中的一般納稅人,提供有形動產融資租賃服務和有形動產融資性售后回租服務,對其增值稅實際稅負超過3%的部分實行增值稅即征即退政策。

商務部授權的省級商務主管部門和國家經濟技術開發區批準的從事融資租賃業務和融資性售后回租業務的試點納稅人中的一般納稅人,2016年5月1日后實收資本達到1.7億元的,從達到標準的當月起按照上述規定執行。

(二)政策依據

上一篇:《關于部分非銀機構差異化適用公司治理等相關監管規定的通知》答記者問

下一篇:在銀行呆了13年,可以跳到融資租賃嗎?

實務操作

- 關于融資租賃業務利息支出抵減的稅務爭議淺析

- 融資租賃在進入新興賽道時……

- 我那后會無期的租賃業務

- 把酒問青天:融資租賃向何處去?基因決定論是融資租賃的第零定律!

- 一攬子增量政策推出,融資租賃大有可為

- 最高法明確:融資租賃公司不受4倍LPR限制

- 三則融資租賃典型案例

- 拿什么愛你,我的租賃盡調!

- 在銀行呆了13年,可以跳到融資租賃嗎?

- 【漲知識】融資租賃業務:直租vs售后回租的增值稅處理

政策法規

- 關注!金融租賃行業重磅新規正式施行

- 重磅!深圳發布《推動融資租賃高質量發展實施方案》

- 長沙市人大4號公告!支持開展金融租賃和融資租賃服務

- 金監總局:非上市金租可不設置董秘

- 重磅!金監總局發布《金融租賃公司管理辦法》,金租最低注冊資本提高至10億

- 金管總局96號文!金融租賃 大有可為

- 重磅!金租適用,金監總局發布《金融機構涉刑案件管理辦法》

- 金租公司“為”與“不為”,金融監管總局通知明確!

- 構筑物融資租賃業務徹底涼涼!

- 金租適用,《金融機構合規管理辦法(征求意見稿)》發布