最高法明確:融資租賃公司不受4倍LPR限制

來源:wind

注:貸款市場報價利率(LPR)簡介貸款市場報價利率(LPR)由各報價行按公開市場操作利率(主要指中期借貸便利利率)加點形成的方式報價,由全國銀行間同業拆借中心計算得出,為銀行貸款提供定價參考。目前,LPR包括1年期和5年期以上兩個品種。

隨著降息話題熱議,貸款合同利率上限話題再被拿出來討論。

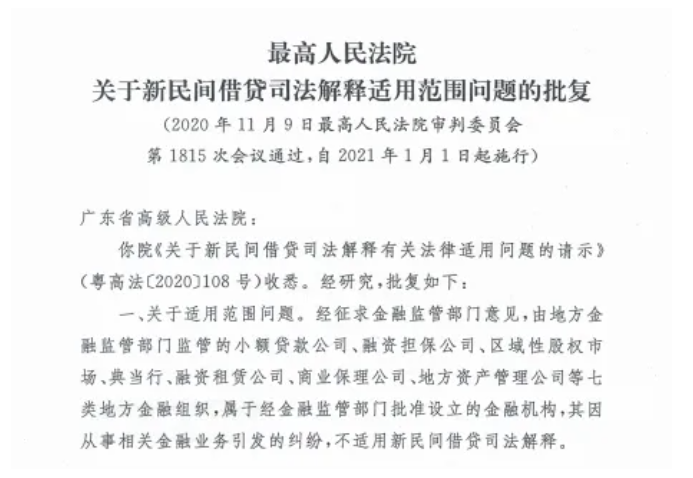

根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定(2020年第二次修正)》第二十五條的規定“出借人請求借款人按照合同約定利率支付利息的,人民法院應予支持,但是雙方約定的利率超過合同成立時一年期貸款市場報價利率四倍的除外。” 即民間借貸利率的法定上限為12.4%。

融資租賃公司不受4倍LPR限制

因為上述,不少人誤認為借款利率司法保護上限即為4倍LPR,也適用于融資租賃合同。

對此,早年山東高法的一篇發文已對融資租賃利率上限話題做出解釋:

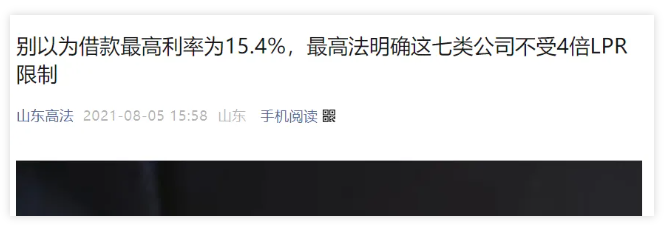

“別以為借款最高利率為4倍LPR,最高法明確這七類公司不受4倍LPR限制。”

1.小額貸款公司;

2.融資擔保公司;

3.區域性股權市場;

4.典當行;

5.融資租賃公司;

6.商業保理公司;

7.地方資產管理公司。

上一篇:三則融資租賃典型案例

下一篇:一攬子增量政策推出,融資租賃大有可為

實務操作

- 關于融資租賃業務利息支出抵減的稅務爭議淺析

- 融資租賃在進入新興賽道時……

- 我那后會無期的租賃業務

- 把酒問青天:融資租賃向何處去?基因決定論是融資租賃的第零定律!

- 一攬子增量政策推出,融資租賃大有可為

- 最高法明確:融資租賃公司不受4倍LPR限制

- 三則融資租賃典型案例

- 拿什么愛你,我的租賃盡調!

- 在銀行呆了13年,可以跳到融資租賃嗎?

- 【漲知識】融資租賃業務:直租vs售后回租的增值稅處理

政策法規

- 關注!金融租賃行業重磅新規正式施行

- 重磅!深圳發布《推動融資租賃高質量發展實施方案》

- 長沙市人大4號公告!支持開展金融租賃和融資租賃服務

- 金監總局:非上市金租可不設置董秘

- 重磅!金監總局發布《金融租賃公司管理辦法》,金租最低注冊資本提高至10億

- 金管總局96號文!金融租賃 大有可為

- 重磅!金租適用,金監總局發布《金融機構涉刑案件管理辦法》

- 金租公司“為”與“不為”,金融監管總局通知明確!

- 構筑物融資租賃業務徹底涼涼!

- 金租適用,《金融機構合規管理辦法(征求意見稿)》發布