上海金融法院發布《融資租賃糾紛法律風險防范報告》

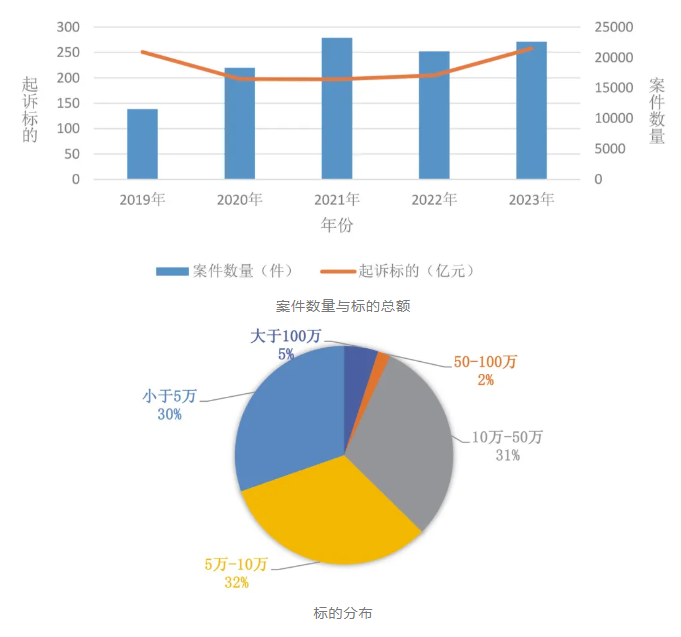

此次發布的《報告》聚焦融資租賃領域。近年來,隨著我國金融市場的不斷發展,融資租賃行業在盤活固定資產、滿足企業技術改造需求、促進中小微企業發展等方面日益發揮積極作用。融資租賃亦逐漸成為僅次于銀行信貸的第二大融資方式和推進普惠金融的重要力量。與此同時,司法實務中融資租賃糾紛高發,比如不適格租賃物進行售后回租、第三方合作模式創新引發資金風險、出租人不當收回與處置租賃物、違規收取租金外費用等問題,涉訴案件數量和標的額近年來維持高位,行業風險有所顯現,有必要對該行業的法律風險進行梳理和分析,督促行業不斷完善合規管理、提升資產質量,以妥善應對、管理與化解風險。 《報告》分為融資租賃行業現狀及風險分析、融資租賃糾紛情況、糾紛疑難點及法律風險揭示、法律風險防范建議等四個部分,全面總結了融資租賃行業風險,系統梳理融資租賃糾紛類型,分析揭示風險成因,并就融資租賃領域的法律風險防范提出了針對性的對策和建議。 《報告》分析了經濟環境、監管政策、法律規則的變化對融資租賃行業的影響,總結了融資租賃行業風險因素,包括違規被處罰的數量與金額有所上升、監管政策變化或將引發市場變化、行業資產面臨的風險有所上升、不當的自力救濟導致訴訟風險增加、租賃物擔保功能缺失易引發風險等。 《報告》對上海法院2019-2023年受理的融資租賃合同糾紛案件進行統計分析,發現此類案件呈現以下特點: 一、案件數量與標的總額高位浮動 2019-2023年上海法院受理的融資租賃合同糾紛案件累計96,675件,標的總額達1,108.91億元。案件數量于2021年達到高峰,為23,223件,近兩年雖有所減少但仍維持高位。2023年案件數量與標的總額雙高,分別為22,586件和258.03億元。 二、案件標的額以小額為主 案件標的額平均值為114.70萬元,中位數為7.69萬元,標的額小于10萬的案件占比達62%,大于100萬的案件僅占比5%。 三、大標的額案件反映部分地方城投企業債務問題 上海金融法院受理的標的額3億以上的一審案件中,被告包含地方城投企業的占比43.75%。租賃物主要涉及道路附屬管網設備、機器設備、光纜線路等。 四、原告以商業租賃公司為主 該類原告占全部案件總數比例達95.93%。原告為金融租賃公司的,占比0.68%。承租人起訴融資租賃公司的,占比3.39%,發生糾紛原因通常為融資租賃業務中的延伸問題。 五、被告以自然人為主 自然人被告占比88.01%,平均標的額16.62萬元;法人占比11.99%,平均標的額836.81萬元。 六、案件糾紛類型相對集中 出租人一般訴請租金加速到期或解除合同、返還租賃物,通常以出租人勝訴結案,當事人抗辯合同名實不符并獲支持的占比僅4.39%。且由于通常存在管轄協議,管轄法院相對集中。 七、涉訴業務模式以車輛回租為主 涉訴租賃物中車輛占比達99.16%,租賃方式以回租、結構化回租為主,占比77.41%。 《報告》針對司法實務中常見法律爭議,對融資租賃糾紛類型進行劃分,主要涵蓋以下五大類: 1、法律關系定性糾紛 承租人經常抗辯稱“名為融資租賃實為借貸”,理由是系爭業務存在虛構租賃物、租賃物低值高估、租賃物不適格,或者租賃物多重回租等情形。 2、出租人與第三方合作引發的糾紛 主要情形包括銀租合作開展“租金貸”業務、渠道服務商介入融資關系、承租人向渠道服務商轉移租賃物占有、渠道服務商為承租人租金支付義務提供擔保等所引發的糾紛。 3、出租人行使取回權引發的糾紛 主要情形包括在承租人輕微違約時即取回租賃物、取回手段暴力違法、取回租賃物后未進行損失清算、在承租人破產重整程序中行使取回權引發的糾紛。 4、融資租賃登記糾紛 主要情形包括就同一租賃物在中國人民銀行征信中心動產融資統一登記公示系統(以下簡稱“中登系統”)重復登記引發的糾紛、就同一財產在不同系統辦理登記引發的權利順位糾紛、就同一機動車在中國人民銀行征信中心動產融資統一登記公示系統辦理的融資租賃登記與在車輛主管部門辦理的登記發生沖突而引發的糾紛。 5、融資息費糾紛 主要情形包括因出租人收取服務費、咨詢費、手續費等費用或代收保險費引發的糾紛、因逾期利息或違約金的計算基數引發的糾紛。《報告》對上述糾紛類型中存在的法律風險進行了梳理、揭示。 《報告》在全面考察融資租賃行業現狀、涉訴情況、糾紛類型和相關法律風險揭示的基礎上,分別對承租人、融資租賃企業、監管機構提出對策建議: 一、對承租人的建議 ? 一是明辨合同性質,審慎核查條款。應認真辨別融資租賃企業提供的格式合同的性質,注意合同的簽約主體與業務模式,避免混淆融資租賃合同與其他不同類型的合同;重點關注約定的各類息費條款、加速到期條款、催收條款等是否合理,確保雙方就合同條款達成合意后再行簽約。 ? 二是了解交易對手,明確履約對象。在與渠道服務商等第三方合作機構磋商時,應辨別對方的實際身份、與融資租賃企業的關系以及其在交易中的具體地位;謹慎關注個人賬戶的錢款往來情況,對于第三方合作機構頻繁轉進轉出錢款的現象需提高警惕;在返還租賃物時應明確歸還對象。 ? 三是降低債務存量,透明合規融資。地方城投企業應嚴格遵守監管部門規定,嚴禁開展非設備類售后回租,避免租賃物被處置后影響政府正常提供公共服務。 ? 四是恪守契約精神,誠信履行約定。承租人應合理安排自身現金流,及時支付租金,避免隨意處置租賃物、私自拆除租賃物上的安全保障設備。 二、對融資租賃企業的建議 ? 一是回歸行業本源,加強合規經營。不以融資租賃為名開展違規放貸業務;加強對租賃物的審查,在適格性方面重點審查租賃物是否為公共設施、路基管網等,在真實性方面重點審查租賃物發票、購買合同、登記權屬證書等,開展實地查看,核對租賃物型號編碼。同時要重點評估租賃物的估價是否合理。 ? 二是強化內部治理,謹慎開展創新。加強對渠道服務商等第三方合作機構的考核監督,及時跟蹤資金用途和流向,定期查看租賃物的狀況,及時清退不符合規范標準的第三方合作機構。 ? 三是規范合同條款,合理收取息費。對于確需收取服務費、咨詢費的,提供“質價相符”的服務,對租賃物殘值計算、擔保安排、加速到期、自力救濟等重要條款,應與承租人充分磋商后明確約定。 ? 四是及時登記公示,依法合規行權。在中登系統辦理登記時仔細審查是否存在在先登記;開展機動車融資租賃業務的,應及時到車管所辦理動產抵押登記,以防范承租人就機動車進行重復融資;在收回租賃物時建議采取攝影攝像留檔等措施證明自身無過錯,變現租賃物時要確保租賃物變現的流程規范,估價合理。 三、對監管機構的建議 ? 一是打擊違規行為,引導行業發展。重點審查租賃物適格性不合規、租賃物管理不到位、售后回租業務管理不審慎、對租賃物低值高買、重要財務數據不真實、資金用途監管不嚴格、部分資金流向與約定用途不一致、選擇渠道商合作不夠謹慎等問題。 ? 二是完善監管政策,統一行業標準。合理劃分中央和地方的監管權責,統一租賃物禁入“黑名單”等標準。 ? 三是加強數據共享,強化司法協同。做好監管政策與司法認定的銜接,共同遏制偏離租賃本源、不規范經營等問題,實現協同治理。 ? 四是跟蹤存量債務,加強風險防范。建議相關政府監管部門多渠道、全方位監測統計隱性債務,分析梳理以融資租賃方式違規新增地方債務的形成原因與具體問題,持續跟蹤部分地區政府、部分金融機構隱性債務風險防范和存量債務化解情況。 來源:上海金融法院 聲明:本文僅供學習參版權歸原作者所有,如有侵權請聯系告知,將在規定時間內予以刪除

上一篇:重磅!金管總局:嚴禁金租不適格租賃物重組、續作

下一篇:深圳市委金融辦發布《關于深圳市融資租賃公司和商業保理公司增資獎勵項目的公示》

實務操作

- 關于融資租賃業務利息支出抵減的稅務爭議淺析

- 融資租賃在進入新興賽道時……

- 我那后會無期的租賃業務

- 把酒問青天:融資租賃向何處去?基因決定論是融資租賃的第零定律!

- 一攬子增量政策推出,融資租賃大有可為

- 最高法明確:融資租賃公司不受4倍LPR限制

- 三則融資租賃典型案例

- 拿什么愛你,我的租賃盡調!

- 在銀行呆了13年,可以跳到融資租賃嗎?

- 【漲知識】融資租賃業務:直租vs售后回租的增值稅處理

政策法規

- 關注!金融租賃行業重磅新規正式施行

- 重磅!深圳發布《推動融資租賃高質量發展實施方案》

- 長沙市人大4號公告!支持開展金融租賃和融資租賃服務

- 金監總局:非上市金租可不設置董秘

- 重磅!金監總局發布《金融租賃公司管理辦法》,金租最低注冊資本提高至10億

- 金管總局96號文!金融租賃 大有可為

- 重磅!金租適用,金監總局發布《金融機構涉刑案件管理辦法》

- 金租公司“為”與“不為”,金融監管總局通知明確!

- 構筑物融資租賃業務徹底涼涼!

- 金租適用,《金融機構合規管理辦法(征求意見稿)》發布