必須看:營改增后開專票的實務要求

政策規定

國稅發〔2006〕156號文件規定,專用發票應按下列要求開具:

(一)項目齊全,與實際交易相符;

(二)字跡清楚,不得壓線、錯格;

(三)發票聯和抵扣聯加蓋發票專用章;

(四)按照增值稅納稅義務的發生時間開具。

對不符合上列要求的專用發票,購買方有權拒收。

實務開票操作

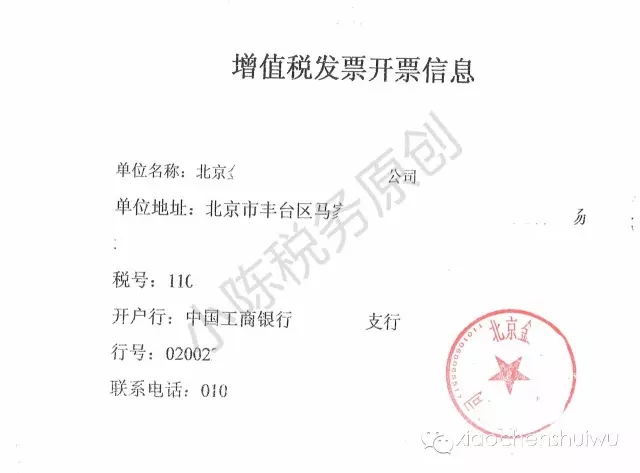

其中:開票信息項目齊全

—單位名稱(必須是您公司營業執照上的全稱);

—納稅人識別號(必須是您公司《稅務登記證》的編號一般為15位,三證合一的進行納稅人識別號變更的納稅人為18位社會統一信用代碼);

—注冊地址(必須是您公司營業執照上的注冊地址);

—電話(請提供在主管稅務登記電話號碼);

—開戶銀行(必須是您公司銀行開戶許可證上的開戶銀行);

—銀行賬號(必須是您公司開戶許可證上的銀行賬號)。

建議

統一開票信息,建議一般納稅人制定增值稅發票開票信息卡片:

來源:(微信公眾號)小陳稅務 xiaochenshuiwu

| 培訓公告 | ||

| 第三期融資租賃公司開展商業保理業務實務操作專題培訓班 | 5月13-15日 | 北京—永興花園飯店 |

| 歡迎垂詢 133-3106-9587 楊志軍 | ||

| 或登陸http://www.tl17.net了解課程詳情。 | ||

上一篇:多維度解讀融資租賃資產證券化完整版:下篇

下一篇:聚焦營改增 |融資租賃業營改增的演進過程及影響

實務操作

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

- 轉型當自強,租賃這張萬能牌照還能用多久?

- 業務與風控的極限拉扯

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率