承租人破產時的融資租賃合同處理規則|破產池語

欄目主持人池偉宏按:最高法院在2014年出臺了《融資租賃司法解釋》,以彌補《合同法》第二百三十七條規定之不足。然而在實踐中,融資租賃合同的認定標準、效力認定、權利屬性仍存在廣泛爭議,在破產程序中更是被予以放大和延伸。為此,我們在思考,能否將上述爭議點予以細化,從而找出一套具有可操作性的處理規則。因此,本期的破產池語以承租人破產為背景,對融資租賃合同在破產程序中的處理逐步展開討論,從諸多案例和比較法中探討立法暫付闕如之補充。

近十年來,作為現代服務業的新興領域和重要組成部分,融資租賃在我國呈持續高速的發展態勢。我國于1999年頒布的《中華人民共和國合同法》(下稱《合同法》)和2014年出臺的《最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋》(法釋〔2014〕3號,下稱《融資租賃司法解釋》)構成現階段關于融資租賃的主要法律規范。

然而,前述規定具有原則性和抽象性。比如,前述規定中未細化融資租賃合同認定標準,名為融資租賃實為其他法律關系的合同在效力認定上難以把握,出租人對租賃物的權利屬性應屬所有權還是擔保權爭論不下。融資租賃法律關系中存在出租人或者承租人破產的情形,在破產程序中,管理人需要對融資租賃合同的法律關系、效力和權利屬性作出認定,亦需從維護債務人財產價值或者經營價值的角度行使合同挑揀履行權[1],由此產生的法律爭議在實踐中裁判標準和做法均不統一,造成破產程序債權和取回權審查標準的混亂。

鑒于承租人破產的情況較為普遍,本文試圖從承租人破產的背景下對如下問題展開分析:融資租賃合同的認定標準是什么?融資租賃合同效力如何認定?出租人對租賃物享有的權利屬性如何認定?管理人行使挑揀履行權將帶來何種法律后果?

一、融資租賃合同的認定標準

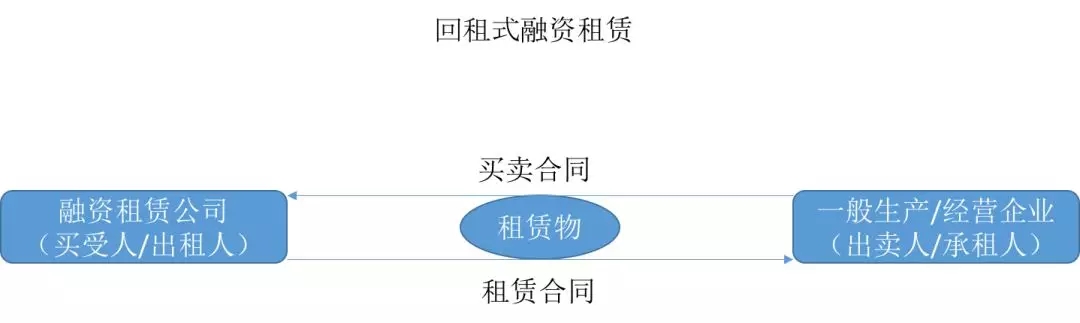

《合同法》第二百三十七條規定:“融資租賃合同是出租人根據承租人對出賣人、租賃物的選擇,向出賣人購買租賃物,提供給承租人使用,承租人支付租金的合同。”從上述定義看,融資租賃交易應當具有融資和融物的雙重屬性,缺一不可。司法實踐中,融資租賃的融資一般來說并無疑議,爭議焦點往往在于融物。那么,融物應如何去判斷?融資租賃本質上可分為直租和回租兩種形式,其中回租式融資租賃在融物判斷上最容易產生糾紛,亦最值得探討。在(2017)最高法民申111號民事裁定書中,最高法院提出了“三步審查法”,即審查租賃物是否客觀存在、轉讓價款是否合理、所有權是否發生轉移。

(一)租賃物是否客觀存在

實踐中有部分名為融資租賃的合同僅有資金空轉,并無實際租賃物。毫無疑問,此類合同當然不足以構成融資租賃法律關系,而屬借貸合同關系或者其他法律關系。需要說明的是,融資租賃合同雖對租賃物作出約定,但不足以特定化的,也不能認定租賃物客觀存在。

例如,在(2016)最高法民終286號民事判決書中,最高法院認為出租人與承租人簽訂的《融資租賃合同》,雖名為“融資租賃”,并就租賃物及租金等問題作出明確約定,且附有《租賃物所有權轉移證書》及《租賃物清單》,但《租賃物所有權轉移證書》僅載明租賃物所有權轉移而未載明具體的租賃物名稱及型號,《租賃物清單》僅列明了租賃物的供貨商、租賃物名稱、入賬金額、入賬時間、已提折舊及賬面凈值。而入賬金額、時間、折舊、賬面凈值系財務記賬方式,供貨商及設備名稱尚不足以使得租賃物特定化。僅憑《租賃物所有權轉移證書》及《租賃物清單》尚不足以證明存在能與《租賃物清單》所列租賃物一一對應的特定租賃物,也不足以證明案涉《融資租賃合同》履行過程中存在租賃物的所有權轉移,因此法院對出租人有關租賃物實際存在、案涉《融資租賃合同》系融資租賃合同的主張不予支持。

(二)轉讓價款是否合理

融物的特征在于其擔保功能,即出租人保留租賃物的所有權以擔保其對承租人租金債權的實現。如租賃物的價值與租金構成并無直接關聯或差異過大,租金體現的不是租賃物的購買價值及出租人的成本利潤,則意味著租賃物擔保功能喪失。

在仲津國際租賃有限公司、山東鴻利化纖科技有限公司融資租賃合同糾紛一案[2]中,案涉售后回租的租賃物原值僅為522.8萬元,而雙方未對租賃物的價值進行必要的評估的情況下,承租人即以1064.2萬元的價格轉讓給出租人。法院認為,租賃物的轉讓價格與其實際價值明顯不符,明顯存在租賃物低值高估的情形,以融資租賃之名,行借貸之實,應按照其實際構成的借款合同關系處理。

(三)所有權是否發生轉移

此處的所有權轉移是指租賃物的所有權從出賣人處轉移到出租人處。在傳統的融資租賃交易中,所有權轉移鮮有爭議。但在售后回租式融資租賃中,由于出賣人與承租人混同,租賃物一般不發生占有的實際變動,所有權轉移與否也變得模糊。#p#分頁標題#e#

在(2014)民二終字第109號民事判決書中,最高法院認為,案涉房地產售后回租式《融資租賃合同》的出賣人和承租人均為置業公司,租賃物為其在建商品房。在合同訂立前該租賃物已被有關行政主管部門認定為超規劃建設的違章建筑,在租賃期間亦未取得商品房預售許可,故租賃物所有權無法從出賣人移轉至出租人。出租人作為專業的融資租賃公司,其對案涉租賃物所有權無法過戶亦應明知,故其真實意思表示并非融資租賃,而是出借款項;置業公司作為租賃物的所有權人,雖名為承租人,但實際上不可能與自己所有的房產發生租賃關系,其僅是以出賣人之名從租賃公司獲得款項,并按合同約定支付利息,其真實意思表示也并非售后回租,而是借款。故案涉融資租賃交易,只有融資,沒有融物,雙方之間的真實意思表示名為融資租賃,實為借款法律關系。

綜上,在破產程序中,管理人可依“三步審查法”,對融資租賃合同的法律關系進行認定。若其通過“三步審查法”檢驗,則應當認定其構成融資租賃合同,管理人應如下文行使挑揀履行權以決定合同后續狀態;若其未通過“三步審查法”檢驗,則應當根據其構成的實際法律關系對合同效力進行認定。

二、融資租賃合同的效力認定

對于通過“三步審查法”檢驗的融資租賃合同,對其效力予以肯定性評價當無疑議;而未通過檢驗的合同,從法律行為理論而言,融物為通謀虛偽表示,依《中華人民共和國民法總則》第一百四十六條第一款之規定,當屬無效。[3]而融資為隱藏行為,“出租人支付轉讓款”體現了當事人的“真實意思”,依前述條文第二款之規定,其效力“依照有關法律規定處理”。這也契合了《融資租賃司法解釋》第一條第二款規定的“應按照其實際構成的法律關系處理”。因此,融資租賃合同因融物的缺位淪為單純融資行為,在法律關系上應屬借貸關系。

此時,借貸關系的效力如何,直接影響債務的償還方式和其他從屬性法律關系的效力,為管理人債權審查應重點關注的問題。按照《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(下稱《民間借貸司法解釋》)第十一條的規定,企業間的借貸未違反《合同法》第五十二條和《民間借貸司法解釋》第十四條的規定時,應為有效。在司法實踐中,有見地方法院認定借貸關系無效者,多為出租人未經金融監管部門批準從事放貸業務之行為“擾亂了金融秩序,造成金融監管紊亂,客觀上損害了社會公共利益”,因而違反《合同法》第五十二條第三或五項的規定。[4]而在最高法院的裁判中,則以有效為主流。在(2014)民二終字第109號民事判決書中,最高法院認為“雖未取得發放貸款資質,但并沒有證據表明其以發放貸款為主要業務或主要利潤來源”且“案涉企業間借款系雙方的真實意思表示,且不違反法律、行政法規的禁止性規定”,因此借貸關系應為有效。(2016)最高法民終286號民事判決書、(2016)最高法民終180號民事判決書亦持此觀點。

在破產程序中,本著尊重非破產法實體規則的理念,管理人在認定融資之效力時,應以最高法院之指導性意見為參考,審慎把握合同效力之認定,避免宣公利而使商業自由陷入圍剿。

三、融資租賃合同的權利屬性

融資租賃合同中出租人的權利屬性為所有權還是擔保權,在立法上存在形式主義和實質主義兩種不同觀點。[5]形式主義不考慮租賃物所有權最后通過何種方式確定歸屬,僅從買賣以及租賃的合同形式上對融資租賃的法律性質進行認定,即出租人在租賃期間內對租賃物享有所有權,融資租賃合同解除后其可行使取回權;實質主義則認為采用租賃形式的交易未必是法律意義上的真實租賃,往往以與所有權有關的風險和報酬轉移為標準,考慮經濟實質上的公平、租金和租期如何計算等,從而判斷一項交易屬于真實租賃還是擔保融資,即租賃物可能被認定擔保物從而納入債務人財產中,出租人作為擔保權人在破產程序中行使別除權。[6]前述兩種立法形式均有國家或國際組織采納。我國《合同法》和國際統一私法協會的《租賃示范法》采形式主義立法,而美國《統一商法典》則采實質主義立法,將特定條件下的融資租賃確認為動產擔保。[7]此外,日本最高裁判所亦在其判例中持實質主義之見解。[8]

不可否認,實質主義立法有其合理性。但在中國現行法律體系下,其行權路徑將面臨如下障礙。一是無法認定抵押權。依《合同法》第二百四十二條之規定,出租人享有租賃物的所有權,而抵押權以抵押人享有抵押物的所有權為前提,即抵押物歸承租人所有,二者明顯產生了沖突;二是讓與擔保設想的落空。在不構成抵押權的情形下,將融資租賃認定為讓與擔保亦是一種思路,然依《中華人民共和國物權法》第五條之規定,“物權的種類和內容,由法律規定”,從文義上看,讓與擔保目前未獲物權法認可。即使采物權法定緩和主義,承認讓與擔保為法定形式之一,但是在承租人破產時,因承租人不能清償債務,租賃物所有權不能按照約定從出租人轉移至承租人,租賃物最終歸屬權將屬于出租人,這跟讓與擔保的法律特征亦有本質區別。故擔保物權的設想亦隨之落空,破產實務中無法為管理人提供法律依據;三是破產中別除權行使的障礙。在破產實務中對于非法定擔保權通常不予認可,如《深圳市中級人民法院破產案件債權審核認定指引》第六十五條第二款之規定,“以轉讓物或者權利的所有權作為債權擔保的,管理人應當在取回轉讓物或者權利后認定債權人的普通債權”。#p#分頁標題#e#

為此,在我國現行法律體系下,形式主義仍為根本。出租人享有所有權,從而在融資租賃合同解除后享有取回權,既從外觀上滿足合同法的規定,又能與物權法等相關法律相契合。

四、管理人的挑揀履行權及法律后果

依《中華人民共和國企業破產法》(下稱《企業破產法》)第十八條之規定,管理人對于“破產申請受理前成立而債務人和對方當事人均未履行完畢的合同”可行使挑揀履行權,即決定解除或者繼續履行合同。需要說明的是,若融資租賃合同實為借貸,則因出借人借款義務已履行完畢而不構成“未履行完畢的合同”,此時管理人無挑揀履行權,合同項下債權的處理方式與一般債權無異。

(一)解除合同

管理人解除合同的方式有二:一是書面通知對方當事人解除合同;二是未在法定期限內通知對方當事人視為解除。至于解除效果,則應依《合同法》第九十七條之規定,“尚未履行的,終止履行;已經履行的,根據履行情況和合同性質,當事人可以要求恢復原狀、采取其他補救措施、并有權要求賠償損失”。

具體到融資租賃合同,合同解除后,在承租人破產情況下,出租人得依《企業破產法》第三十八條之規定,通過管理人取回租賃物。此外,依《企業破產法》第五十三條之規定,出租人還可“以因合同解除所產生的損害賠償請求權申報債權”。在損失計算方面,依《融資租賃司法解釋》第二十二條之規定,“損失賠償范圍為承租人全部未付租金及其他費用與收回租賃物價值的差額。合同約定租賃期間屆滿后租賃物歸出租人所有的,損失賠償范圍還應包括融資租賃合同到期后租賃物的殘值”。當然,租賃物價值超過承租人欠付的租金以及其他費用的,依《合同法》第二百四十九條之規定,承租人將不需要賠償損失,且“可以要求部分返還”,但如何認定租賃物價值尚需立法司法解釋進一步明確,否則難以最終確定公允的損失賠償范圍和可以返還的金額。

(二)繼續履行

依《企業破產法》第四十二條之規定,管理人決定繼續履行融資租賃合同的,應將合同所產生的未付租金作為共益債務處理。如從本條規定的限定詞“人民法院受理破產申請后發生”進行文義解釋,管理人決定繼續履行融資租賃合同時,受理破產申請后承租人應付未付租金作為共益債務處理并無疑議。但實務中絕大多數的情況為承租人在被受理破產申請前早已陷入財務困境,無力償還到期租金,那么受理破產申請前到期未付租金是否可以擴大解釋列為共益債務?還是應當認定為普通債權?

對此,國內理論界和實務界均未形成統一觀點。從比較法的角度看,德國破產法規定,“所負擔的給付可以分割且對方當事人在破產程序開始時已部分履行其應為之給付的,該對方當事人以其已給付部分數額所享有的對待給付請求權而為普通債權人”;而美國破產法則規定所有根據合同和租約于破產申請前后產生的債權均享有優先權。[9]因此,無論從立法論還是從解釋論角度出發,《企業破產法》第四十二條都不能反向推理出“破產申請前到期未付的租金不屬于共益債務”的結論,實踐中,重整融資、為生產經營需要新簽合同所產生的債務通常按共益債務處理。我們認為,租賃物為承租人之運營所不可或缺時,為實現承租人財產的保值與增值,維護全體債權人的利益,管理人決定繼續履行融資租賃合同并將受理破產申請前到期的未付租金一并作為共益債務處理為妥。

如在(2017)魯民申263號民事裁定書中,山東省高級人民法院認為,在管理人決定繼續履行的建設工程合同中,債權人及債務人事實上沒有進行工程結算,合同履行過程中也不必進行階段性結算,亦不存在階段性的施工債權,應將一份施工合同項下的施工債權作為一個整體,并就此將橫跨債務人被受理破產申請時點的合同項下全部債權作為共益債務處理。

注釋:

[1]《中華人民共和國企業破產法》第十八條規定:“人民法院受理破產申請后,管理人對破產申請受理前成立而債務人和對方當事人均未履行完畢的合同有權決定解除或者繼續履行,并通知對方當事人……”

[2]參見(2016)魯14民終2151號民事判決書。

[3]此處之“無效”準確來說應為“不成立”,蓋因“通謀虛偽表示非為意思表示,法律行為成立要件不具備,雙方皆不得主張相應法律行為成立之效果”,詳見辛正郁《通謀虛偽表示之“無效”》。

[4]參見(2013)蘇商終字第0191號民事判決書、(2016)魯14民終2151號民事判決書。

[5]See Sudhir P Amembal, International Leasing: The Complete Guide, Amembal & Associate, U.S.A. 2000, p.86. 轉引自金海《判定融資租賃法律性質的經濟實質分析法——以承租人破產時租賃物歸屬為例》,《華東政法大學學報》2013年第2期,第44頁。#p#分頁標題#e#

[6]See Strauss, Robert D., Equipment Leases under U.C.C. Article 2A – Analysis and Practice Suggestions. 43 Mercer L.Rev. 1991-1992,p.853-854. 轉引自金海《判定融資租賃法律性質的經濟實質分析法——以承租人破產時租賃物歸屬為例》,《華東政法大學學報》2013年第2期,第44頁。

[7]張欽昱:《論融資租賃中的破產》,《政法論壇》2013年第5期,第60頁。

[8][日]山本和彥著,金春等譯:《日本倒產處理法入門》,法律出版社2016年9月版,第75頁。

[9]許德風:《論破產中尚未履行完畢的合同》,《法學家》2009年第6期,第96頁。

作者: 陳立銳 來源: 天同訴訟圈

上一篇:中國融資租賃合同的強制執行力

下一篇:穩杠桿背景下融資租賃籌資策略

實務操作

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

- 轉型當自強,租賃這張萬能牌照還能用多久?

- 業務與風控的極限拉扯

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率