IRR到底是個什么鬼?

我們在關注股權投資項目的回報時,有兩個指標總是高頻出現,一個叫回報倍數,一個叫IRR。其中,這個IRR讓許多投資者云里霧里。

IRR究竟是什么意思?是高了好還是低了好?是否靠譜?

對此,本文將遞進式的對ROI、NPV和IRR進行“粉碎性”詳解,幫助你輕松搞懂這幾大項目投資回報的常用測算指標。

首先從最簡單的開始……

什么是投資回報率(ROI)

投資回報率(Return on Investment,ROI)是指通過投資而應返回的價值。

投資回報率的計算方式通常如下:

舉一個侮辱智商的例子,假如現在有下面兩個投資項目擺在我們面前,應該投哪一個呢?

通過計算得出(這里就不演示了),項目A的投資回報是5%,項目B的投資回報是4%,于是,我們“成功”選擇了A項目。

而股權投資中常提到的多少倍回報,其實道理和ROI差不多,只不過往往因為回報太高,是本金的n倍,所以用“倍數”。

ROI的優點是計算方便,可以簡單粗暴的對不同項目進行橫向比較。缺點是完全沒有考慮貨幣時間價值。

于是,我們引入下一個概念。

什么是凈現值(NPV)

所謂凈現值(Net Present Value,NPV)是一項投資所產生的未來現金流的折現值與項目投資成本之間的差值。

而用來計算折現值的折現率(Discount Rate)是投資者可以接受的最低收益率。

假設我們拿100塊錢去做投資,可以接受的最低收益率是5%(折現率)。結果一年后的收益是106塊錢,那么此次投資的凈現值為:

當NPV>0時,說明此次投資有超出預期的回報(上述案例比預期多賺了0.95元(1元按5%折現)),是一次成功的投資。

可見,接受凈現值為正的項目可以使投資者受益。

其中的原理就是“貨幣的時間價值”【敲黑板劃重點】

我們都知道今天的1塊錢不等于未來的1塊錢,如果要在當前預測一項投資未來是否可以盈利,就需要將未來的收入用一種方式轉化為當前的價值。

NPV的實質就是將未來項目所預計可以獲得的收益都按照預期的收益率(折現率)轉化成了當前的價值,從而實現了與當前投入成本的對比,來決定是否具有投資價值。

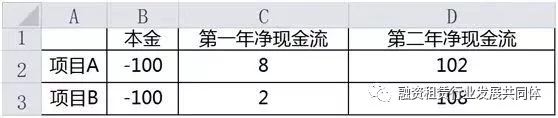

為了便于理解,我們再舉一個更復雜的栗子:

如果通過ROI法計算,項目A和項目B得到的結果是完全一致的,總回報率是10%,年均回報率是5%。

但是有頭腦的投資者都知道項目A要優于項目B,因為貨幣具有時間價值,我們可以拿項目第一年的回款進行再投資。

這一點我們就可以通過NPV法驗證,就是將每一期的現金流按照貼現率5%,貼現后減去本金。

也就是說,如果我們的預期年化回報是5%,那么在考慮到現金的時間價值的情況下,投資A項目實際能多賺0.14元,投資B項目要少賺0.14元。

總而言之,通過NPV法,我們可以比較出兩個看似收益相同的項目究竟孰優孰劣。

什么是內部收益率(IRR)

如果能夠掌握NPV,其實已經間接掌握了IRR,因為二者原理完全相同。

內部收益率(Internal Rate of Return,IRR)就是資金流入現值總額與資金流出現值總額相等,即使得NPV等于0時的那個折現率!

這就很好理解了:

假設我們拿100塊錢去做投資,一年后的投資回報是105,若NPV為0,那么IRR是多少?

求得IRR=5%

也就是說,當折現率為5%時,這個投資項目中的全部凈現金流折現后減去本金為0。

也許有人會問,這和ROI有什么區別?

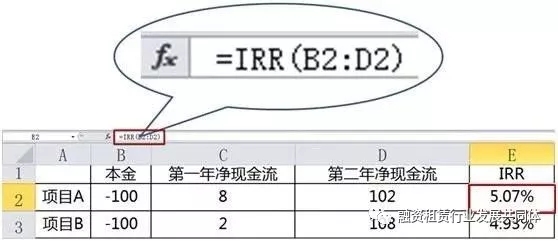

區別就在于當時間軸拉長,產生更多現金流(可再投資)時,結果就會不一樣了,我們再拿出上面那個栗子。

#p#分頁標題#e#

#p#分頁標題#e#

按照IRR法公式如下:

其中的X就是我們要求的IRR

通過計算得出,項目A的IRR為5.07%,項目B的IRR為4.93%,于是我們發現,按照ROI計算出的5%并不完全靠譜,A項目確實要優于B項目。

由此可見,IRR就是回報率2.0版,是考慮了貨幣時間價值的收益率,是綜合考慮了每期的流入流出現金的量和時間,加權出來的結果。

福利——手把手教你用Excel求IRR

IRR的計算方式非常復雜,尤其是在期數很長并且現金流比較混亂的情況下,手算是普通人類難以完成的,但是用過Excel中的IRR函數卻可以輕松實現。

第一步,錄入數據。IRR計算需要的變量有本金、每一期凈現金流。

第二步,在新的單元格輸入IRR函數公式:“=IRR(所有凈現金流)”。便可輕松求得IRR。

炒雞簡單有木有!

用IRR評判項目和采用NPV異曲同工,但是由于通過IRR法得到的結果是實實在在的報酬率,因此更加便于理解和進行各種比較。

假設有兩個項目,A項目3年后退出,回報倍數是4倍;B項目5年后退出,回報倍數是6倍,我們很難判斷哪個項目更加優質。但如果說A項目的IRR是30%,B項目的IRR是25%,那么高下立判。

因此,對于普通投資者來說,只要牢牢記住IRR越高越好,這就足夠了。

IRR也存在造假的可能

如上所述,IRR與ROI最大的區別就在于前者考量了貨幣的時間價值,因此只要在“時間”上合理做文章,就可以起到化腐朽為神奇的效果。

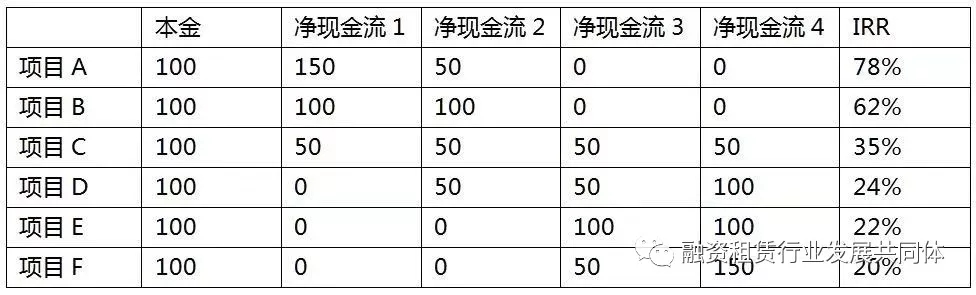

下面來看一個夸張點的例子:

由此可見,同樣都是投100賺200且期限相同的項目,回款越早的項目IRR明顯越高,因此,只要將財務報表加以調整使現金凈流入發生在早期,便可以使得IRR變得非常“好看”。

所以說,對擬投機構、擬投項目進行IRR真實性的確認(盡調、對IRR的重新計算與核實)是非常有必要的。

然而,普通投資者很難有能力和精力做到這些,因此,通過負責任的、專業的、風控強大的財富管理機構,或者通過頂級FOF進行股權項目的投資才是上上策。

文章來源:陸角財商

上一篇:中小企業融資需掌握的8個原則

下一篇:2018年中小微企業扶持政策總覽

實務操作

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

- 轉型當自強,租賃這張萬能牌照還能用多久?

- 業務與風控的極限拉扯

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率