30家違約主體樣本分析:承租人8大高發風險因子

維特根斯坦說,改善你自己,那是你為改善世界所能做的一切。在行業變革的歷史關口,我們每一個人只不過是歷史巨浪激起的一朵小浪花,但同時,我們每一個人也在塑造著這段歷史。

前言

2018年債權投資市場驚雷不斷,違約連連。筆者從業領域系債權投資市場中的一小部分——融資租賃,主要從事風險工作。違約事件中有親手經歷的案件,也有目睹同業、同事經手的案件。不斷違約中,一直在思考,為何風控人員不能有效預判并叫停項目?本文的目的不是從戰略或頂層評價違約產生的原因。

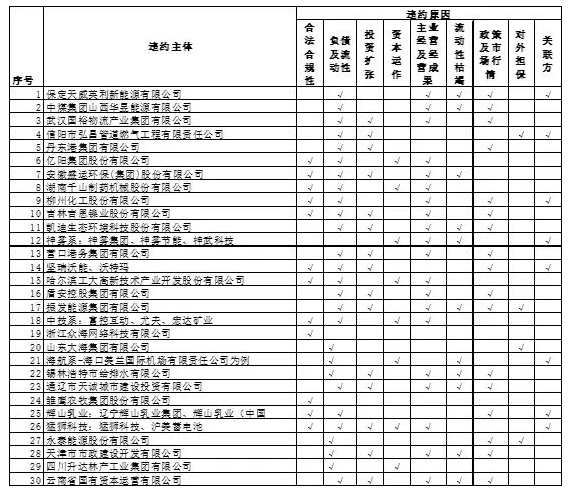

本文搜集了30個涉及融資租賃業務(不論金租、商租)的違約案例,從技術層面分析,事后檢討風險因素,以期多少能夠實現一點鑒古通今。違約主體違約時間均為2015年之后,以期具有代表性,且2015年發生違約的案例主體有且僅有一例,但也不排除未發現這些違約主體存在更早時間的違約行為。

若違約主體系企業集團類型主體(即有多家子公司、孫公司之主體),其體系內任何并表范圍內公司的融資租賃業務均視同其業務,視同一主體。部分項目以實際控制人體系為一案例主體考量。

30個案例中,涉及103家資方主體,共計151個次主體。資方主體數據來源于中登網或違約主體公告信息。實際上涉及資方應遠超過該數目,因為部分資方未在中登網登記公示其融資租賃業務,或以違約主體的子公司、孫公司作為融資主體,故未能發現并統計。但該類事件對風險因素討論與研究無礙。

特別說明:本文收集的案例多為市場已實質違約的融資主體,但也有極個別尚未證實違約,例如大海集團,但因其具有典型代表意義,此次納入其中。

筆者選擇的風險因素共有八類,分別是:合規合法性;負債及流動性;投資擴張;資本運作;主業經營及成果;政策與市場行情;對外擔保;關聯方。

八大因素實際上存在因果關系,某些因素勢必引起其他因素,正如筆者認為違約是多方因素促成的,風險是有所交叉的,有些是表象或外征,有些是實質或內因。但在研究時,為了使其更清晰,暫定該八類因素。

樣本數據及考量風險因素如下表:

一、 合規合法性

三十個案例當中,有十二個涉及違規違法,主要以上市公司信息披露違規為主。上市公司出現逾期的案例中,基本存在該類事項,例如盛運環保、千山藥機、柳化股份(退市)、吉恩鎳業(退市)、工大高新、雛鷹農牧、輝山乳業,這些違約主體均有信批違規的案底,甚至是在違約前后出現信披違規事項。

個別違約案例中,違規違法行為可以認為是其違約主體違約的直接誘因,典型的是浙江眾海網絡科技有限公司(下稱眾海網絡),類似可能的是億陽集團及中技系。

眾海網絡案例詳細可以索引裁判文書相關資料,其簡略情況涉及購買增值稅專用發票增加進項稅額用于抵扣,以達到偷逃漏稅目的。該項目雖看似渺小,但至少涉及九家租賃公司折戟其中,包含兩家金租在內(中登網可查)。

ST信通2018年6月30日公告稱“公司實際控制人因涉嫌單位(億陽集團)行賄罪協助調查……”,由此可以看出億陽集團及實際控制人可能涉及違法行為,該行為可能是其債務周轉失效、資金鏈斷裂的直接因素,否則,何至于連大同證券5700萬債權業務(可能為股票質押式回購)發生糾紛,以致債務危機擴散。

中技系掌門人顏靜剛亦有可能涉及違法配合、協助調查。

而輝山乳業涉及財務造假,被空投基金做空導致企業破產。

合規合法性審查是防范系統風險最關鍵的措施,一直認為合規合法性審查,尤其是合規性審查,雖看似渺小,卻是基礎、基石,基石不牢便易坍塌,出現系統風險。

二、 負債及流動性

三十個案例中,除三例外,其余違約主體均為資產負債率高且近幾年處于持續攀升過程,尤其是有息負債、財務杠桿極高。這些違約主體受限制資產占比極高,上市公司實際控制人持有上市公司股份質押比例極高,接近全倉質押,導致違約主體現金流及債務周轉極為困難。

負債情況尤其是資產負債率、流動比率、速動比率等財務指標往往是表象,是由更深層次原因造成的。但該數據在財務報表能夠客觀反映企業經營成果的時候,能夠給予預警。#p#分頁標題#e#

資產負債率等財務指標方面此次不做深入分析,此報告完成后將收集該三十個案例財務報表,進行財務指標統計分析。

三個例外違約主體為神霧系兩上市公司(神霧環保、神霧節能),雛鷹農牧,眾海網絡。

神霧系:

神霧環保近三個會計年度及1Q18資產負債率分別為42.12%、48.72%、60.98%、60.91%,均為較低水平,同期凈利潤分別為1.81億、7.05億、3.61億、-0.59億。需要特別指出的是2017年審計機構審計意見為保留意見,保留意見事項僅涉及預付款項。

神霧節能近兩個會計年度(2016年底借殼上市)及1Q18資產負債率分別為39.36%、62.54%、64.32%,也均為較低水平,同期凈利潤分別為3.33億、3.48億、-0.67億,需要特別指出的是2017年審計機構審計意見為保留意見+強調事項,涉及事項為海外設備銷售收入及預付款。

單獨審查神霧系兩上市公司資產負債率及利潤水平,其發生違約似乎有些難以想象,但綜合考慮其實際控制人資本運作手段、年報雙雙被出具保留意見之審查意見,以及17年資產負債率急劇上升,有息負債急速增長也不難理解其違約事項了。對于資本運作,我們將會在下個風險因素中分析。

雛鷹農牧:

雛鷹農牧最近三個會計年度及1Q18資產負債率分別為53.72%、60.29%、71.81%、68.37%,17年增速較快,整體尚在可控范圍之內。同期凈利潤分別為2.2億、8.33億、0.45億、3.57億,利潤表可謂是靚麗(審計機構出具標準無保留意見)。特別需要指出的是雛鷹農牧17年審計報表顯示貨幣資金26.88億(其中農戶及合作社貸款擔保資金10.31億、定期存款7.8億),1Q18貨幣資金28.20億。

按此財務數據,聽聞其存在逾期也是極為詫異的,不過翻看其過去14年至17年年報發現,總資產從72億,一路跳躍增長至228億(另15/16年分別為101億/170億),也頗為驚心動魄。

雛鷹農牧實際控制人也多次違規,涉及信批、財務、擔保等方面,在資本運作方面看起來也非生手。其體系外存在投資,培育產業以裝入上市公司,目的恐怕也是為上市公司“孵化”項目。

鑒于其違規案底,其農戶及合作社貸款擔保資金10.31億,恐怕也需要深入了解一下擔保對象。難以想象對農戶及合作社擔保金額如此之巨大。

另2018年1月12日,雛鷹農牧更換審計事務所。

三、 投資、擴張

三十個案例中,有十五個違約主體存在激進投資、迅猛擴張的跡象,其中包含政府平臺類的四個違約主體,這個平臺類違約主體基本是基礎設施、公共事業類投資較大。

激進投資、快速擴張是導致資產負債率、有息負債急劇攀升最重要的一個因素。2011年至今均存在企業過度投資、迅速擴張導致資金鏈緊繃、有息負債增加的現象。

較為典型的有吉恩鎳業、凱迪生態、盛運環保、盾安集團、猛獅科技、丹東港、營口港等。各地的政府平臺公司,承擔地方基礎設施建設、公共事業建設、棚改等職能,近幾年投資規模也急劇增加,情形也大同小異。

吉恩鎳業2011年前后海外投資擴張,大肆購買礦山等資源。其后鋼鐵、有色及礦業進入行業蕭條期,產能過剩,價格急劇下跌。激進投資擴張步伐下,有息負債攀升導致資金鏈極度緊張,在行業蕭條期不能扛過寒冬,最終導致退市。

凱迪生態、盛運環保、盾安集團等在2015年前后開始,在信貸寬松時期大筆投資,舉債投資建設,形成資產再進一步證券化或負債化,高度杠桿經營。信貸寬松時資金錯配、短債長投風險相對可控,但信貸政策收緊、去杠桿加強時,其流動性將出現嚴重問題。加之信貸政策收緊,銀行融資、非銀融資、債券融資工具均受到較大影響,尤其凱迪生態、盾安集團以及永泰能源,其債券融資工具受到極大影響。盾安集團SCP發行失敗直接導致債務周轉中斷,到期SCP無法兌付而實質性違約。永泰能源亦因為債券發行利率過高而取消發行,導致無力償還到期債項。

與上述企業不同的是,平臺公司,例如天津市政建設開發公司、錫林浩特給排水公司、通遼天誠城建投公司、云南國資等,更多是受地方政府債務監管等方面因素,加之降杠桿監管要求,導致再融資困難。平臺本身造血能力極低,收入多來自于地方政府,然而在地方政府也嚴重依賴平臺融資支持地方建設的情況下,一旦平臺融資受限,地方政府及其平臺公司均極易出現債務危機,發生違約。

四、 資本運作

資本運作主要是指上市公司及實際控制人培育上市公司體系外資產,并在某時期以高溢價并購入上市公司,實現上市公司“轉型、做大做強”等或者炒殼——通過杠桿收購上市公司(多為業績較差甚至已經ST),高溢價置入資產,拉高股價,通過上市公司股票質押償還買殼資金。#p#分頁標題#e#

比較典型的是中技系。其資本運作的經歷:

中技系掌門人顏靜剛2013年12月19日通過借殼ST澄海實現上市;

2014年04月08日更改證券簡稱為中技控股;

2014年04月11日,中技控股在上市半年不到時間內,籌劃重大資產重組,重組標的千尺無限,拓展新業務領域,進入傳媒信息;

2014年08月13日,中技控股終止收購千尺無限,轉而收購點點互動、儒意欣欣影視;08月18日公告非公開發行股票,融資87億,用于收購點點互動、儒意欣欣;

2014年12月06日,中技控股公告出售樁業板塊;

2015年04月30日,顏靜剛業績補償(借殼上市業績承諾未達成);

2015年06月30日,非公開發行股票審核未通過;

2015年09月23日,公告終止收購點點互動、儒意欣欣,轉而擬收購梟龍汽車;

2015年10月08日,終止資產重組,且未來六個月內無法籌劃重大資產重組;

2015年12月15日,顏靜剛夫人梁秀紅協議受讓淄博宏達持有宏達礦業股份,成為宏達礦業第一大股東;

2015年12月25日,中技控股公告轉讓樁業資產至關聯公司(為下次重組做準備);

2016年06月22日,中技樁業公告籌劃重大資產重組,07月13日公告收購宏投網絡,資產持有人為宏達礦業;

2016年10月12日,出售交割樁業資產,12月03日宏投網絡資產交割過戶,2017年03月15日,顏靜剛終于完成上市后的第一次資產重組。

在此期間,顏靜剛還通過收購尤夫股份第一大股東實現控制尤夫股份。

中技系樁業板塊上市后,經營重心幾乎全部在資本運作上,主業樁業板塊不是在出售,就是在置出上市公司。

類似事情也發生在神霧系、千山藥機、億陽集團、海航系、升達林業母公司升達林產上,區別在于是否跨界收購。尤其海航系近年以來的買買買,全球購的經營風格,也帶來了極大的流動性問題!千山藥機也在資產重組后發生業績變臉。

資本運作直接導致后果就是有息負債急劇增加,大額支出財務費用,債務面臨短借長用、近乎全額質押所持有上市公司股份且面臨爆倉風險,償債壓力巨大,擠占經營性資金等一系列財務風險。隨之,主業專注程度下降,經營慘淡,盈利能力下降。多家上市公司在停盤重組過程中,上市公司或控股股東爆發財務危機,債務違約。例如億陽信通、凱迪生態等。

A股市場的資本運作更多時候超出了低買高賣的范疇——運用高杠桿、高負債進行資產炒買,承擔高風險博取高收益,更多的是一種賭博行為。三十個違約主體中,有八個違約主體涉及該方面,要么倒在了資產重組的路上,要么倒在重組后業績下滑、變臉。

五、 主業及經營成果

15/16年以來,主業經營慘淡很少成為違約主體違約的根本原因(除政府平臺,政府平臺主業經營不做評價),而之前,部分違約主體違約由于該原因實質違約。

三十個違約案例中,除去四個政府平臺案例外,有十六個違約主體涉及主業萎靡,行業蕭條,盈利下降,持續虧損或盈利能力下滑、產生虧損。其中:

2015年、2016年違約主體天威英利、中煤華昱、武漢國裕物流、柳化股份,筆者認為其違約主要原因為主業萎靡,行業蕭條,盈利下降,持續虧損。彼時,天威英利由于光伏反傾銷、產能過剩導致行業蕭條;中煤華昱由于煤炭產能過剩導致價格下跌,引發虧損;國裕物流由于船舶市場產能過剩,訂單不足,價格下降導致盈利能力急劇下跌;柳化股份亦是因為產能過剩導致企業違約。上述因素同時引起應收賬款、現金流方面的惡化,最終導致償債能力出現問題。

而吉恩鎳業受外部環境(全球經濟、市場狀況)及自身海外巨大投資兩方面原因所致,直接后果就是負債(有息負債)高,收入及盈利下滑。

其余十一個盈利能力下滑、產生虧損的違約主體,其違約主要原因為資本運作,其經營層管理層無心或主要精力不在主業經營,或熱衷資本運作超過主業;或投資擴張行為,投資盈利性差、回收期長,消耗資本嚴重,產生巨大管理費用、財務費用。前者例如億陽集團、千山藥機、中技系、猛獅科技等,據網絡資訊,猛獅科技實際控制人在上市公司體系外設立氫氧化鋰企業。后者有盛運環保、凱迪生態、永泰能源。

六、 政策與市場行情

政策與市場行情更多是指宏觀因素,首先是指經濟周期、產業周期,其次是指國家經濟政策、財稅政策、信貸政策、環保政策等一系列引起外部環境變化的因素。#p#分頁標題#e#

這類因素對企業生產經營往往產生巨大影響,引起連鎖反應,尤其是直接影響企業經營,負債及流動性。

例如,光伏反傾銷,對國內硅晶片生產企業造成的巨大打擊,正如前述所講天威英利;對地方政府債務的調控,導致政府平臺的融資能力下降,債務周轉困難,造成平臺逾期;企業去杠桿,信貸收緊,導致企業銀行信貸、債券融資工具融資困難。

三十個違約主體中,受該因素影響最大的除了四個平臺公司,還有七個,分別是天威英利、中煤華昱、國裕物流、柳化股份,吉恩鎳業全球經濟因素、行業狀況影響較大;凱迪生態、盾安集團、永泰能源受近期信貸政策影響較大。

對于市場前景、行業周期、經濟環境的把握與研判對于市場參與者——不論是直接參與的生產者,還是間接參與的服務業——都尤為重要但也極難預測,逆周期或產能過剩時期避免過度投資,能夠改善負債與現金流狀況、優化財務結構十分重要,將會極大有助于扛過寒冬,擁抱春天。

七、 對外擔保

對外擔保是造成風險擴大的利器,極易造成區域風險擴大。典型案例是山東地區“大象經濟”的聯保互保。以齊星集團為例,牽連當地多家規模較大民營企業,僅西王集團一家對齊星集團擔保29.07億。如風險擴散,恐怕鄒平縣乃至濱州市企業將受到極大打擊。

此次搜集違約案例,并未查到齊星集團融資租賃業務的登記信息,故而不在此次樣本數據中。但由于其典型性,以其為例。

三十個違約案例中,發現四個對外擔保較高,較為典型的是大海集團、永泰能源。

大海集團其對外擔保12家企業,擔保余額高達24.78億,其中多筆已逾期。大海集團也因對外擔保逾期涉訴,部分資產遭凍結。目前大海集團本身債務是否違約尚不明確。

永泰能源對外擔保金額也非常高,2017年末,對外擔保余額為384.38億元,超過凈資產。被擔保人是否為實際控制人尚不確定。

此外振發能源、弘昌管道對外擔保也較高。

八、 關聯方因素

來自于關聯方的風險也是尤為突出的問題,涉及關聯交易(導致財務造假、收入盈利摻水分)、資產尤其是資金方面的占用、風險交叉傳播等因素。

三十個案例中至少有八個案例涉及此方面。

弘昌管道關聯企業資金緊張,未能實現風險隔離,導致風險擴大。往往風險無法隔離的同時往往存在資產相互占用。

天威英利、輝山乳業、神霧系、猛獅科技、堅瑞沃能也極有可能存在資產占用、暗保之類事宜。

而柳化股份在自己本身發生債務危機的同時,實際控制人債務危機,持有股份被司法凍結,失去控制權,母子公司雙雙爆發債務危機,形成風險互促之勢。

上述是以三十個違約主體進行的初步分析,其違約原因調查途徑主要為上市公司公告信息,發債主體公告信息研判,部分項目咨詢與之接觸過之同業。

另外,對違約主體后續資產處置及風險要點方面,發表一下個人淺見,權當拋磚引玉,以引起業內朋友參與討論,百家爭鳴。

資產處置

針對上述違約事件,不良資產處置將根據違約主體資產狀況不同而區別對待。

首先,對于平臺類項目。

目前政策面是國家控制地方政府及政府融資平臺融資,又對省一級金融辦、監管部門提出堅決防止系統金融風險的要求,這就導致對地方政府平臺既不能去有力支持,又不能堅決抽貸斷供,對其展期似乎也成了唯一的辦法。未來平臺項目違約事項勢必增多——不論其是否曝光在媒體上,而展期也將成為不得已為之的方式。

這就對資本實力較弱的商租、金租流動性提出了巨大的挑戰,也是為什么反對一般的商租繼續、持續在該領域投放。事物的存在必然有其合理性,政府平臺的非標融資業務也必然不會完全被禁,但該類業務的進入,的確要考慮好自身的資本實力,打鐵還需自身硬。

其次,對于國有企業。

國有企業重組——債轉股是個不錯的選擇,尤其是國有背景的租賃公司,既符合國家政策,又不需過分擔心國有資產流失。只要守職盡責,維護企業利益下,光明正大的債轉股,不失是一個選擇。例如營口港。

第三,對于民營企業。

民營企業的處置要看其產業類型、資產質量諸多因素。

類似永泰能源、凱迪生態,企業投資過大,資產質量尚可,已經經歷投資建設期,尚未到回收期,可以考慮實施債轉股,一方面時間換空間,另一方面獲取資本溢價。#p#分頁標題#e#

而類似于眾海網絡,恐怕需要專業資產處置團隊進行處置,尋找有效財產線索,包括不限于租賃物、違約主體及各保證人名下資產、債權等,進行變現。

對于違約主體違約事項發生,第一時間實現保全資產至關重要。曾參加某會議交流,有位同業問,第一時間保全會不會太過殘忍,會不會逼死違約主體,道義上過不去。道義上我也同情違約主體,但是你不下手,違約事項會逼死你(資方主體),同時恐怕真的也不能救活違約主體。畢竟生意歸生意,道義歸道義。

風控要點

其實各家租賃公司業務盡調、風險復核自成章法、自有一套,不再過多贅敘,只是建議,不論風險業務,切須踏實盡調復核,不可浮躁了事,同時注意深入了解以下兩點:

1. 背景調查

深入了解企業、實際控制人狀況,背后產業,隱性關聯關系等方面。

2. 融資用途

詳實了解融資用途,不要被融資方一句運營資金、流動資金輕易打發。

凡事必有邏輯,補充流動資金、運營資金的邏輯在哪里?被抽貸了還是調整債務結構?抽貸為何會發生?調整債務結構則要核實原來債務結構,欲調整為何結構,是否合理?同時后期租后檢查確認是否符合其解釋。

如是投資,則投資的必要性是什么?萬勿輕信可行性報告、調研報告!

再次重申

融資用途的推敲是發現其過度投資、盲目擴張、資本運作等重大風險因素的至關重要的方法!!!

如同企業經營狀況,財務指標,盈利狀況是評估其償債能力的至關重要的途徑一樣!!!

而背景調查是發現其合規合法,發現其背后隱藏產業、潛在關聯關系唯一有效的方式!!!

文:安森

來源:Jack看租賃

上一篇:雷暴大年過后,淺談租賃公司風控體系建設之信審實務

下一篇:8家租賃公司年報搶先看:7增1降,頭部公司或分化

實務操作

- 永贏VS仲利,中小微雙雄的共同點是……

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

- 轉型當自強,租賃這張萬能牌照還能用多久?

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率