2019年上半年融資租賃ABS信用風險回顧與展望

本報告為東方金誠與中央結算公司聯合發布的《2019年上半年資產證券化發展》報告附件系列產品之融資租賃ABS部分。

一、融資租賃ABS信用風險回顧

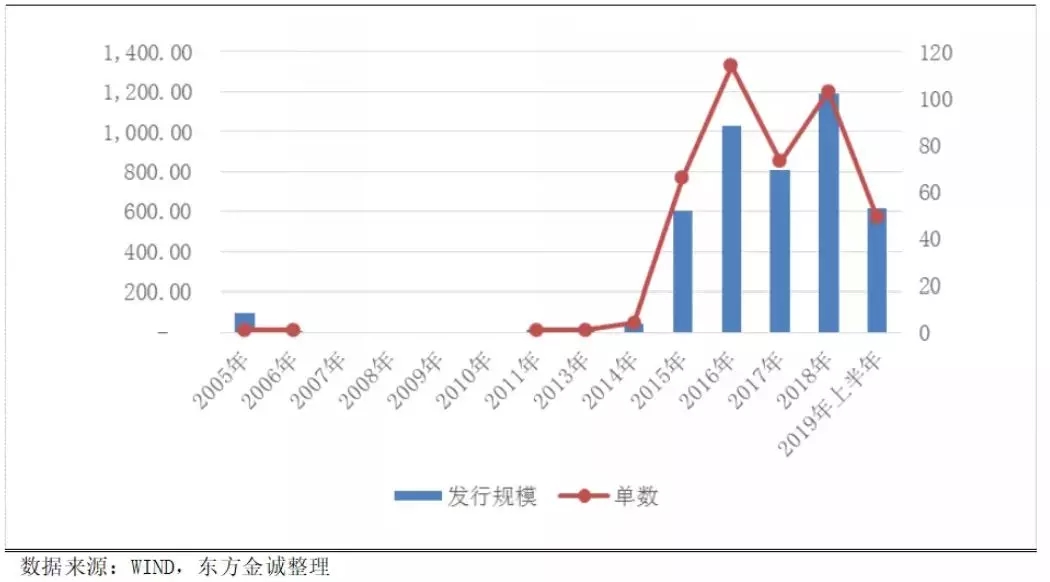

我國融資租賃ABS處于快速發展時期,近年來市場擴容較為顯著

我國融資租賃資產證券化始于2006年,遠東國際租賃有限公司在我國第一次資產證券化試點時期發行了第一單交易所融資租賃ABS產品,即遠東首期租賃資產支持收益專項資產管理計劃。之后,受國內外經濟環境影響試點暫停。2011年8月,融資租賃資產證券化再次重啟。我國融資租賃ABS真正獲得爆發性增長始于2015年,直至今日融資租賃ABS仍處于快速發展的路徑之中。據統計,2015~2018年,我國融資租賃ABS年發行規模自2014年末的44.75億元,增長至1191.63億元,增幅達到25倍;發行數量自2014年末的4單,增長至103單,發行量增幅達24倍。截至2018年末,共有139家融資租賃公司(不含金融租賃)發行過融資租賃ABS,相比融資租賃企業注冊家數11708家,參與機構數量仍較低。2018年,不包含金融租賃業務,我國融資租賃業務總量41500億元,2018年融資租賃ABS發行規模僅占2.87%,占比較低。總體來看,未來我國融資租賃ABS市場容量仍有很大的提升空間。

圖1:交易所融資租賃ABS發行情況

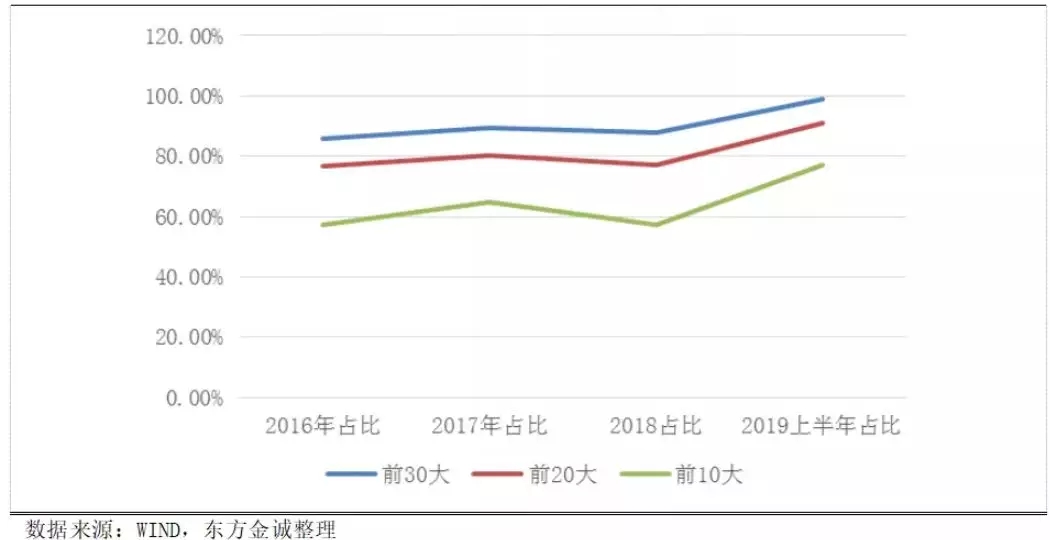

發行人集中度處于較高水平,頭部效應較為顯著

我國交易所融資租賃ABS市場整體發行格局兩極分化現象極為突出。少數資信實力較強、業務模式有效的頭部融資租賃機構發行產品數量多、發行規模大,占市場總體比例很大。多數注冊資本金小,資信實力較弱,業務同質化的中小融資租賃公司發行筆數少,規模小,發行規模占市場總體比例較少。2016~2018年,前10大融資租賃公司發行規模占當年發行總額一直保持在50%以上,前30大發行人集中度保持在85%以上。2018年,前10大發行規模共計682.40億元,占當年總發行規模的57.27%。前30大發行人發行集中度達到87.86%,市場整體發行集中度較高。這也意味著我國融資租賃ABS基礎資產大部分是由少數幾家融資租賃機構生成。典型的頭部發行人有遠東國際租賃有限公司、平安國際融資租賃有限公司、海通恒信國際租賃有限公司、獅橋融資租賃(中國)有限公司、上海易鑫融資租賃等。

圖2:前10大發行規模占比情況

融資租賃ABS基礎資產類型多元化,汽車類融資ABS發行占比有所提升

我國融資租賃ABS基礎資產類型按租賃性質大體可分行四類,分別為城投類、一般工商企業類、工程機械類以及汽車類。城投類租賃資產是指為滿足地方城投企業融資需要,地方城投企業自身、或者供水、供暖、供電、醫院等地方企事業單位充當承租人向融資租賃公司辦理融資租賃業務形成的租賃資產。此類租賃資產是一種“類信貸”資產,融物屬性較弱,融資屬性較強。租賃資產信用水平取決于城投企業自身以及地方財政水平。一般工商企業類租賃資產主要是指以一般實體經濟中的工商企業為承租人,出于解決經營資金或資本支出資金需求而辦理融資租賃形成的租賃資產,此類租賃兼顧融資與融物。工程機械類租賃資產主要指以混凝土機械、履帶起重機、泵車、壓路機等工程機械為租賃標的,以工程施工方為主要客戶的租賃資產。此類業務融資屬性偏弱,融物屬性較強,并且開辦此類業務的融資租賃公司一般具有較強的產業背景,典型發行人為江蘇徐工工程機械租賃有限公司。汽車類租賃細分類型較為多樣,既有以消費者為承租人、以消費為目的汽車租賃資產,也有以公司客戶為承租人、以營運目的汽車租賃資產。此外,不同租賃公司開汽車融資租賃業務模式也有所區別,相應風險影響因素有所不同,信用特征也不盡相同。近年來,受經濟下行周期以及實體經濟信用顯著升高影響,融資租賃ABS基礎資產中,城投類租賃資產保持在較高比例,并且有所上升;一般工商企業類融資租賃業務占比顯著減少;工程機械類租賃資產占比有所增長;汽車類租賃資產占比顯著增長。從融資租賃ABS基礎資產類型來看,前10大發行人中有4家發行人是以汽車融資租賃業務為主,且其發行的融資租賃ABS也是以汽車租賃資產為主。

我國融資租賃ABS基礎資產信用質量整體保持上升趨勢

信用質量提升主要受兩個因素支撐:一是融資租賃ABS發行標準不斷完善,準入門檻提升;二是基礎資產中具有較高信用風險的一般工商企業類租賃資產占比下降而風險較低的城投類、工程機械類以及汽車類租賃資產占比顯著升高。

融資租賃ABS發行標準不斷完善,準入門檻提升

2018年以前,我國租資產證券化尚處探索階段,此時發行標準與信用質量的要求還不完善,各發行人發行的租賃資產質量參差不差,差異跨度極大。眾多風險控能力不強,資產質量較差的中小融資租賃公司發行融資租賃ABS,導致市場存在較多高風險項目,進而導致2018年以前發生了4單融資租賃ABS信用風險事件。2018年以后,隨著融資租賃ABS風險的顯現以及資產證券化經驗的積累,監管機構完善了融資租賃ABS發行制度以及信用準入標準。2018年7月,兩大交易所均發布了《融資租賃債權資產支持證券掛牌條件確認指南》,明確規定了原始權益人的信用資質要求以及基礎資產信用質量標準。受此影響,融資租賃行業內多數成立時間短、風控能力薄弱、業務模式同質化嚴重且資產質量較差的融資租賃機構難以達到發行融資租賃ABS的準入標準,市場發行資源向融資租賃行業的少數租賃業務細分領域的頭部機構集中。正基于此,融資租賃ABS基礎質量取得了較為明顯的改善。從資產池集中度來看,2018年以前,資產池承租人數量介于10筆以內的產品占比較大,甚至有多單產品資產池僅由單一承租人構成。2018年以后,10筆以內資產池已絕跡,多數產品均位于10~20筆。#p#分頁標題#e#

信用風險較低的城投類、工程機械及汽車類租賃資產占比上升,一般工商企業類租賃資產占比下降

我國經濟目前仍處于下行周期之中,經濟結構矛盾突出,總需求不足,實體經濟信用風險上升,市場整體避險情緒加大。一般工商企業信用風險上升較為顯著,債務逾期、違約事件屢有發生。加之融資租賃行業業務同質化嚴重,客戶資源覆蓋面較小,更加劇了融資租賃機構經營風險,其租賃資產質量承壓。出于避險需求,融資租賃機構不得不被動調整客戶投放結構,將租賃業務集中于少數領域內,壓縮甚至退出一般工商企業的租賃業務。由于城投行業信仰猶存,在此背景下,城投類業務受到融資租賃行業的格外青睞。工程機械類租賃資產多產生于工程機械施工方面,其需求與基建關聯度較大。現階段為對沖經濟下行壓力,我國施行擴張性財政政策,擴大基建領域投資。基建需求向好,工程機械類租賃資產受益于此,信用風險較為平穩。汽車租賃資產質量與資產生成方原始權益人的汽車業務模式具有很強的關聯性。不同業務模式下取得的租賃承租人金融特征不同,由此產生一定信用質量分化。但總體而言,業務模式有效且在細分領域具有核心競爭力的融資租賃機構的租賃資產質量趨于穩定,逾期率和違約率隨經濟增長情況小幅波動,相比其類型產品,受經濟波動影響較小。近年來,隨著一般工商企業類租賃資產占比下降,后三類租賃資產占比上升,市場總體信用風險趨于改善。

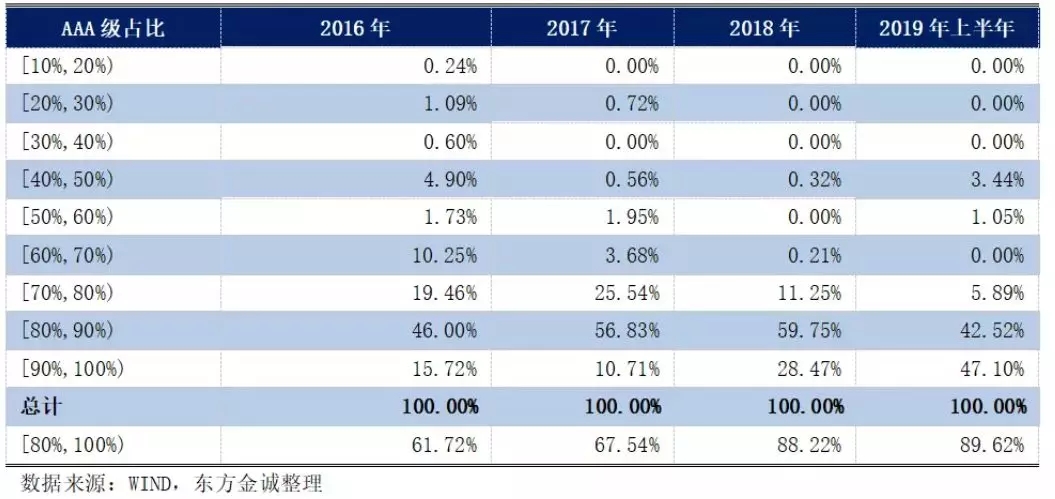

優先/次級及超額利差是融資租賃ABS最主要的內部增信方式

除個別幾單產品以外,全部融資租賃ABS均采用了優先/次級內部增信方式提升資產支持證券信用等級。2018年,市場總規模的88.22%的融資租賃ABS其AAA級優先級份額在80%以上,相比2016年61.72%上升26.51個百分點,相比2017年67.54%上升20.68個百分點。AAA級優先級占比增多也表明,2018年以來融資租賃信用質量提升較為明顯,所需次級信用支持減少。融資租賃資產一般采用分期還本,按季付息,內部收益率較高。相比于較低的發行利率,有利于超額利差累積,為產品提供一定信用保護。

表1:AAA級資產支持證券規模在產品中的占比

外部增信多數采用原始權益差額補足或股東方保證擔保

對于頭部融資租賃公司,由于其風險控能力較好,承租人信用等級較高,自身資信實力較強,其發行的融資租賃ABS不再添加自身的信用增信。僅賃借筆數多、承租人、地區及行業分散度較低的資產池為基礎發行ABS。多數中小融資租賃公司,注冊資本金一般不足10億,風險能力較弱,租賃資產集中度較高,其發行ABS一般設置以自信用設置差額補足,同時增加信用等級較高的第三方擔保。一般第三方多為原始權益人的控股股東。

權利完善事件、違約事件、加速清償等信用觸發事件保障措施較為齊備

權利完善事件是指設定原始權益人持續經營風險上升的特定情況,特定情形發生將觸發權利完善事件。權利完善事件觸發后,將通知承租人租賃合同項下所有的權益及其附屬擔保權益已轉讓于專項計劃,并且償付款項直接付至專項計劃賬戶或監管賬戶。此外,租賃資產所有權將由原始權益人轉讓于專項計劃。違約事件是指設置基礎資產逾期率或違約率上升一定標準或者基礎資產現金流入不足,差補方或保證人未能履約致使資產支持證券未能如期兌付的特定情形。違約事件觸發后,將導致加速清償。加速清償事件是指設定一些特定風險情形,該情形發生將使得專項計劃的分配順序改變。優先級的利息及本金優先攤還,再攤還次優級本金及利息,保證優先/次級結構中優先級資產支持證券投資人的利益。健全的信用觸發機制有助于緩釋事件風險對融資租賃ABS的不利影響。在風險苗頭出現的早期,基礎資產及各增信方尚存一定償還能力,提前處置相關信用風險,避免因原始權益人或增信機構喪失清償能力造成資產支持證券無法兌付。

二、2019年下半年融資租賃ABS展望

基建投資加力,減稅降費等政策效果逐步顯現,“寬信用”的貨幣政策延續,令融資租賃ABS信用風險保持較低水平

2019年以來,財政收入政策方面,減稅及降費力度加碼,有利于減輕實體企業經營負擔,同時增加居民可支配收入,提升經濟消費能力。此外,以基建為抓手的擴張性財政政策,托底了經濟總需求。基礎設施建設行業以及建筑施工企業行業的上下游將直接受益。貨幣政策方面,“寬信用”政策延續。作為資金需求的大戶融資租賃行業、城投行業以及中小企業等融資難度及融資成本將大幅降低,有利于降低融資租賃ABS的違約風險。城投類租賃資產、工程機械類租賃資產以及汽車類租賃資產信用風險受前述因素影響保持在較低水平。考慮到經濟避險需求,我國融資租賃ABS發行仍將以此三類租賃資產為主,而一般工商企業類租賃資產在實體企業信用風險消退之前占比將進一步降低。#p#分頁標題#e#

編輯:XY 來源:東方金誠

上一篇:關于內資試點融資租賃企業發展現狀及路徑探究(下篇)

下一篇:租賃地雷陣

實務操作

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

- 轉型當自強,租賃這張萬能牌照還能用多久?

- 業務與風控的極限拉扯

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率