渤海租賃

渤海租賃股份有限公司是首家于中國A股上市的租賃產業集團。公司主營業務涵蓋飛機租賃、集裝箱租賃、境內融資租賃等,旗下擁有Avolon、Seaco、天津渤海租賃、橫琴國際租賃等境內外細分行業領先的租賃公司,是全球第三大飛機租賃商、第二大集裝箱租賃商。

渤海租賃現為A股市場最大的以經營租賃為主業的上市公司,已被納入滬深300指數成分股,獲國內AAA主體及債項評級。截至2018年末,渤海租賃總資產達2858億元,年度收入逾412.91億元,年度歸母凈利潤22.79億元。在2018年《財富》中國500強榜單中,渤海租賃位列第205位。

渤海租賃公司旗下租賃業務包括:飛機、集裝箱、基礎設施與不動產、高端設備、船舶和新能源汽車等。是全球交通金融服務領域的領導者。

租賃業務風控體系建設

渤海租賃嚴格遵守商務部、銀保監會等行業主管部門的監管要求,借鑒商業銀行及其他類似機構的風險管理機制和標準,堅持專業化運作,建立了以業務評審委員會為核心的風險管理組織機構、風險管理制度完善、風險管理權責明確、風險監控及時的風險管控體系。

2013 年9 月,商務部頒布了《融資租賃企業監督管理辦法》,2013年12月,銀監會修訂了《金融租賃公司管理辦法》,加強了對融資租賃業的行業監管,進一步規范融資租賃企業經營行為,有利于融資租賃行業防范運營風險。渤海租賃的風險管理體系綜合了銀保監會及商務部的監管要求,同時借鑒國際租賃公司經驗,制定了適合自己的風險監控指標。

公司借鑒了商業銀行及其他金融機構的風險管理體系和標準,吸收其風險管理的先進技術和經驗,以資本充足率為核心,構建了風險加權資產的風險量化評估機制。

(1)借鑒銀行信貸審批委員會機制,建立了完善的風險管理組織體系

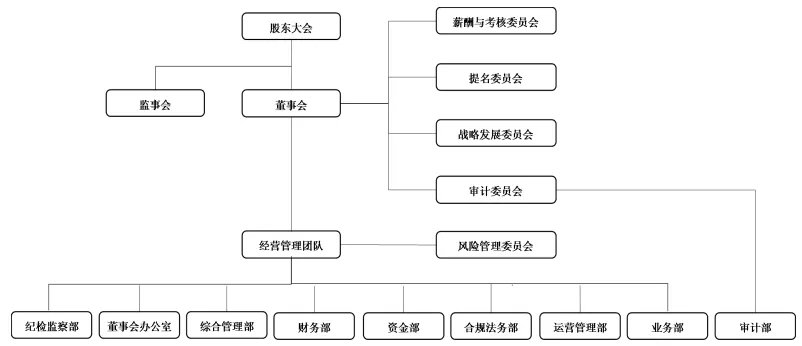

目前,渤海租賃設置了專門的業務評審委員會,風險管理部為業務評審委員會的常設機構,為風險歸口管理及日常執行機構并接受所在公司董事會和高級管理層的直接領導。所有租賃項目和重大風險事項必須通過業務評審委員會風險評審會,再報董事會決策,實行單向審批制度。業務部、資金部及財務部等其他各部門行使風險反饋、監督職能,對項目風險信息進行持續跟蹤,及時做出反饋,形成相互協作、相互監督的全面風險管理體系。

渤海租賃公司本部組織架構圖

(2)參照銀行內部評級法,構建租賃項目風險評級體系

參照商業銀行的內部評級法,公司按照承租人規模大小制定了以層次分析(AHP)為核心的租賃項目及承租人風險評級模型,并逐步對符合公司發展戰略的重點行業的風險評級模型依據其行業特點和風險特點進行細化完善。

公司目前的租賃項目風險評級體系基本實現了對租賃項目的量化評級,為信用風險量化評估奠定了基礎,使租賃項目風險管理工作由定性管理向定量管理轉變,更加客觀和科學的進行項目風險管理。

(3)引入商業銀行風險管理技術,推行信用風險量化評估

通過借鑒商業銀行的風險管理技術,在融資租賃項目評級體系的基礎上,積極構建融資租賃項目風險量化評估機制,以期實現對租賃項目的風險實時跟蹤,對不同業務區域、不同的行業和不同的項目執行全面的風險限額管理,有效地應對和緩沖項目風險。公司建立了承租人信用風險評級體系,具體如下:

承租人信用風險評級體系

(4)注重租賃資產管理,有效防范租賃物風險

融資租賃與商業銀行貸款最重要的區別在于出租人擁有租賃物的所有權,即產權,是租賃資產的真正所有人,使得租賃資產的所有權、使用權、抵押權三權分離。而普通的銀行貸款中,銀行一般僅擁有標的物的抵押權。因此,出租人比商業銀行更關注租賃資產的運營狀況及市場價值變動情況。

渤海租賃一方面注重租賃資產的運營監督,由運營管理部負責租賃物產權辦理、抵押、保險等與產權相關的權利,并通過定期和不定期的租賃物運營檢查及時跟蹤租賃物的運營狀況,防范租賃資產損失、損毀及有形損耗導致的貶值,使得租賃物通過有效運營保值升值;另一方面,公司及時監控租賃物的市場價值的變動趨勢,同時使得租賃本金的回收與租賃物的殘值匹配。一旦承租人違約,將收回租賃物,有效防范租賃資產的殘值風險。

#p#分頁標題#e#

2016-2018年風控指標情況

單位:億元

注:1、Avolon 客戶逾期超過90 天且喪失支付能力,GSC 客戶逾期超過360 天且喪失支付能力時會將其計入不良資產。

2、租賃資產余額=融資租賃資產余額+經營性租出的固定資產

3、資產減值及壞賬準備=長期應收款壞賬準備余額+應收賬款壞賬準備余額+固定資產減值準備余額

近三年,發行人不良資產占租賃資產比重與同行業對比情況

與行業平均值對比而言,渤海租賃應收融資租賃款貸款不良率處于較低水平,主要原因如下:

(1)渤海租賃公司擁有全面的風險管理制度,各項業務嚴格按照規則制度操作,對業務風險緩釋措施要求嚴格;

(2)公司融資租賃業務方向,主要包括基礎設施租賃、飛機租賃、商業物業租賃、高端設備租賃等,通過控制行業集中度,有效降低系統性風險;

(3)公司投放區域主要集中在京津地區、長三角地區、珠三角地區等經濟發達地區,通過區域選擇,盡可能降低了區域風險;

(4)公司有著嚴格的租賃行業準入要求,對承租人管理能力、運營能力,盈利能力、信用水平有嚴格的限制,對煤炭、鋼鐵、水泥等產能過剩行業列入限制性行業,有效降低項目信用風險;

(5)公司近幾年來積極開拓風險較低的飛機租賃業務、新能源業務等,且占整體業務比重逐年提高,有效攤薄了應收融資租賃款貸款不良率。

渤海租賃子公司皖江金融租賃作為中國銀保監會監管下的金融租賃公司,率先根據相應監管指標完成了租賃資產質量分級分類系統的開發,進行租賃資產質量分級分類試用, 并不斷完善。該系統密切監控公司資產狀況,實施融資項目管理及全面資產監管,能夠有效分析資產狀況及資源分配情況。結合評估承租人還款可能性及應收融資租賃款本息的可回收性,公司設定資產質量分類標準,將資產分為五個類別,分類標準如下:

皖江金融租賃租賃資產質量分類方法

|

|

確定依據

|

|

正常

|

債務人能夠履行合同,沒有足夠理由懷疑債務人不能按時足額償還債務:

●承租人一直能正常償還租金;

政府對承租人所在行業沒有出臺限制或禁止其未來發展的規定;

●外部宏觀環境沒有發生對承租人經營不利的變化;

●財務、經營狀況正常,不存在任何影響租金及時、全額償還的消極因素;

●租賃物件使用正常,不存在影響承租人還款意愿的消極因素。

|

|

關注

|

盡管債務人目前有能力償還債務,但存在一些可能對償還產生不利影響的因素:

●宏觀經濟、政策法規、市場、行業環境等外部環境的變化對承租人經營產生不利影響,并可能影響承租人的償還能力;

●承租人的股權結構調整或經營資質下調,對償還租金產生不利影響;

●承租人的主要股東、關聯企業或母子公司等發生了重大的不利變化;

●承租人的主要領導人(包括實際控制人)或核心管理層發生了重大變更,對償還租金產生不利影響;

●承租人一些關鍵財務指標低于行業平均指標較大幅度或關鍵財務指標較其過往有較大幅度下降;

●承租人發生重大投資行為或已投資項目出現重大調整,不利于租金償還;

●承租人不配合對其進行資信再評判的調查工作;

●抵押品、已抵押資產或質押資產的價值減值;

●發現承租人有重大負面信息(包括發生責任事故/法律糾紛/違規行為等導致重大賠償,或因自然災害遭受重大損失等)不利于租金償還;

●租賃物件運行未能達到承租人預期目標,可能會降低承租人的還款意愿;

●租金償還逾期已達 1 個月以上。

|

|

次級

|

債務人的還款能力明顯出現問題,完全依靠其正常經營收入無法足額償還債務,即使執行擔保,也可能會造成一定損失:

●承租人因內部管理問題,已嚴重影響了租金的足額償付;

●承租人經營虧損,已嚴重影響了租金足額償付;

●承租人出現資金困難,不能償還對其他金融類債權人的債務;

●承租人需要進行債務重組;

●承租人不得不尋求變賣核心資產或租賃物件、履行擔保等措施,以保證足額還款;

●租賃物件被承租人處置或設置了其他權益或實施了重復融資行為,已危及資產安全;

●租金償還逾期已達 3 個月以上。

|

|

可疑

|

可疑類指債務人無法足額償還債務,即使執行擔保,也肯定要造成較大損失:

●承租人處于停產、半停產狀態;

●承租人資不抵債;

●承租人逃廢銀行債務和應償還的其他債務;

●承租人的債務已經過重組,但仍然不能足額償還,且還款狀況進一步惡化;

●銀行等金融類機構已訴諸法律來催繳融資款;

|

|

損失

|

損失類是指在采取所有可能的措施或一切必要的法律程序之后,本息仍然無法收回,或只能收回極少部分。

●承租人依法宣告破產、關閉、解散或者撤銷,相關程序已經終結,公司對交易對手進行清償,并對擔保人進行追償后,仍無法收回的債權。

●承租人已完全停止經營活動,被縣級或縣級以上工商行政管理部門依法注銷、 吊銷其營業執照,公司對交易對手和擔保人進行追償后,仍無法收回債權。

●承租人遭受重大自然災害或意外事故,損失巨大且不能獲得保險補償,或者以保險清償后,確實無力償還部分或全部債務,對其財產、擔保人進行追償后,仍無法收回的債權。

●承租人觸犯刑法,依法被判處刑罰,導致其喪失還款能力,其財產不足以歸還所借債務,又無其他債務承擔者,公司經追償后無法收回的債權。

●公司對承租人和擔保人訴諸法律后,或者交易對手和擔保人按照《破產法》及其司法解釋相關規定進行重整或者和解程序后,重整協議或者和解協議經法院裁定 通過,根據重整協議或者和解協議,公司無法追償的剩余債權。

|

#p#分頁標題#e#

根據信用風險特征組合確定的壞賬準備計提方法

|

風險組合

|

計提比例

|

|

正常

|

1.5%

|

|

關注

|

3%

|

|

次級

|

30%

|

|

可疑

|

60%

|

|

損失

|

100%

|

#p#分頁標題#e#

監管指標

銀保監會監管指標

銀保監會為負責國內運營的金融租賃公司主要監管機構。根據銀監會2014 年3月新頒布實施的《金融租賃公司管理辦法》(中國銀監會令2014 年第3 號),渤海租賃子公司皖江金融租賃為受銀保監會監管的金融租賃公司,適用上述《管理辦法》規定的監管指標。皖江金融租賃應當遵守以下監管指標的規定:

a. 資本充足率:金融租賃公司資本凈額與風險加權資產的比例不得低于銀監會的最低監管要求(當前最低要求為8%)。

b. 單一客戶融資集中度:金融租賃公司對單一承租人的全部融資租賃業務余額不得超過資本凈額的30%。#p#分頁標題#e#

c. 單一集團客戶融資集中度:金融租賃公司對單一集團的全部融資租賃業務余額不得超過資本凈額的50%。

d. 單一客戶關聯度:金融租賃公司對一個關聯方的全部融資租賃業務余額不得超過資本凈額的30%。

e. 全部關聯度:金融租賃公司對全部關聯方的全部融資租賃業務余額不得超過資本凈額的50%。

f. 單一股東關聯度:對單一股東及其全部關聯方的融資余額不得超過該股東在金融租賃公司的出資額,且應同時滿足本辦法對單一客戶關聯度的規定。

#p#分頁標題#e# g. 同業拆借比例:金融租賃公司同業拆入資金余額不得超過資本凈額的100%。

商務部監管指標

商務部為負責國內運營的外商投資融資租賃公司的主要監管機構。根據商務部2005 年2 月頒布的《外商投資租賃業管理辦法》第十六條規定:為防范風險, 保障經營安全,外商投資融資租賃公司的風險資產一般不得超過凈資產總額的 10 倍。風險資產按企業的總資產減去現金、銀行存款、國債和委 托租賃資產后的剩余資產總額確定。