不動產在融資租賃業務的應用風險 ——36例實務案例剖析

作 者

王少漢

浙江大學(經濟學院、金融研究院)融資租賃研究中心特約研究員

上海市海華永泰律師事務所合伙人

陳愷愷

浙江大學(經濟學院、金融研究院)融資租賃研究中心特約研究員

上海市海華永泰律師事務所合伙人

諸珠

上海市海華永泰律師事務所實習生、上海海事大學研究生在讀

正文:

一、背景

受多重因素影響,不動產融資租賃的市場占有率在我國一直偏低。不動產作為融資租賃物的合法性也一直在理論屆存有爭議,如在建工程、商品房和廠房等能否作為租賃物。實務中出現以土地附著物、農業設施和不動產使用權等作為新型標的物簽訂融資租賃合同,其合法性和可行性爭議頗多。再有,以不動產作為融資租賃標的,如在案件審理中被認定為借貸關系,因未約定逾期利息,且融資租賃服務費不同于利息,所以法院判決按照6%的標準支付資金占用利息的情況在實務中時有發生(汪向前、國驊融資租賃有限公司企業借貸糾紛為例【(2018)浙02民終2628號】)。本文將結合實務裁判案例從以上爭議點進行分析,并在文章結尾對爭議點進行相應的法律風險揭示。

二、不動產融資租賃概述

1、不動產作為租賃物的合法性

我國融資租賃業務中以動產為標的物的比重較大,不動產融資租賃業務受到多重因素影響業務占比偏低。首先不動產本身能否作為融資租賃標的在我國的融資租賃業務剛開始發展的時候就備受爭議。

雖然融資租賃公司現統一受銀保監監管,從目前的監管政策來看,不同類型的融資租賃公司能用于經營的租賃物范圍也有所差別。《金融租賃公司管理辦法2014》第四條規定適用于融資租賃交易的租賃物為固定資產,銀監會另有規定的除外。固定資產是一個會計概念,其中也包括在會計上可以獨立核算的“不動產”。《融資租賃企業監督管理辦法》規定,需要以權屬清晰、真實存在且能夠產生收益權的租賃物為載體。《外商投資租賃管理辦法》規定,租賃財產包括:(一)生產設備、通信設備、醫療設備、檢驗檢測設備、工程機械設備、辦公設備等各類動產;(二)飛機、汽車、船舶等各類交通工具;(三)本條(一)、(二)項所述動產和交通工具附帶的軟件、技術等無形資產,但附帶的無形資產價值不得超過租賃財產價值的二分之一。

財政部和國家稅務總局發布的《財政部、國家稅務總局關于企業以售后回租方式進行融資等有關契稅政策的通知》【財稅[2012]82號】規定,對金融租賃公司開展售后回租業務,承受承租人房屋、土地權屬的,照章征稅。對售后回租合同期滿,承租人回購原房屋、土地權屬的,免征契稅。《財政部、國家稅務總局關于房產稅城鎮土地使用稅有關問題的通知》【財稅[2009]128號】規定,融資租賃的房產,由承租人自融資租賃合同約定開始日的次月起依照房產余值繳納房產稅。合同未約定開始日的,由承租人自合同子合同簽訂的次月依照房產余值繳納房產稅。根據《財政部稅務總局關于全面推開營業稅改征增值稅試點的通知》【財稅〔2016〕36號】和《財政部、稅務總局關于調整增值稅稅率的通知》【財稅〔2018〕32號】規定,有形動產融資租賃服務適用稅率16%,不動產融資租賃服務適用稅率10%,融資性售后回租服務按照“貸款服務”適用稅率6%。

從目前的監管政策來看,我國的金融融資租賃公司從事不動產融資租賃業務的合法性是有法律明確規定的,但是非金融租賃公司能否從事不動產融資租賃業務沒有法律明文規定。從本文的樣本案例看來,出租人為非金融租賃有限公司的占比85%,金融租賃公司占比15%,由此可見不同類型的融資租賃企業從事不動產融資租賃業務的合法性是被法律和司法實際認可的。

2、樣本案例概述

以“融資租賃”、“不動產”和“判決書”等關鍵詞進行檢索,經過篩選選出36份判決書作為樣本案例,發現實務中存在不動產租賃物類型、認定融資租賃關系是否成立和履約權利義務劃分是較為普遍的爭議焦點。

(1)不動產租賃物類型

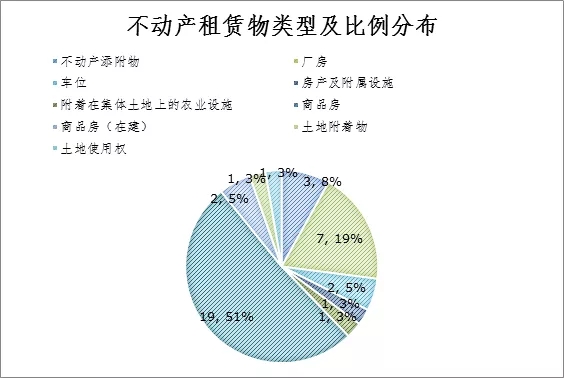

(圖一 不動產融資租賃類型及比例分布)

從分析數據可以看出,實務中融資租賃交易多以商品房、廠房和不動產添附物作為標的物,商品房以19.51%的比例位居不動產標的物首位。也出現了如附著在土地上的樹木和農業設施以及廠房使用權等新型標的物。

(2)融資租賃關系是否成立及原因概述

#p#分頁標題#e#

#p#分頁標題#e#

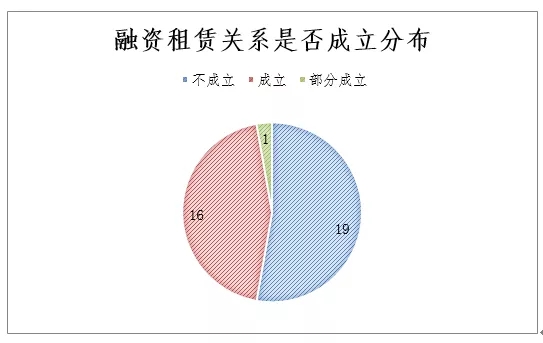

(圖二 不動產融資租賃關系是否成立分布圖)

從總體比例分布來看,目前不動產融資租賃糾紛不成立融資租賃關系的比重較大,原因主要有融資租賃合同未成立和未辦理房產所有權轉移手續。部分成立的原因是以多項不動產作為標的物的情況下,只有部分標的物辦理了不動產所有權轉移登記。

三、不動產融資租賃法律風險分析

1、不動產租賃物風險

(1)在建工程作為標的物。根據前述監管政策和案例分析,不動產是合法的融資租賃關系標的物,但是需要在會計核算上是獨立的物,因此在建工程不能作為租賃物標的,沒有在主管機關進行登記,出租人更加不可能獲得在建工程的所有權。而在成立的融資租賃關系中,租賃物必須是出租人所有,因違反此項要件法院會認定因不存在合法有效的租賃物所以融資租賃合同未成立,但是實務中也有支持以在建工程作為標的物的案例。以國泰租賃有限公司與山東鑫海投資有限公司、山東鑫海擔保有限公司等企業借貸糾紛【(2014)民二終字第109號】為例,在租賃期間,該項目亦未取得商品房預售許可,故案涉商品房(即租賃物)所有權無法從出賣人三威置業公司移轉至出租人國泰租賃公司。相反,如泰康消防化工集團融資租賃有限責任公司與瀘州太昌建筑安裝工程有限公司昆明分公司、瀘州太昌建筑安裝工程有限公司融資租賃合同糾紛【(2018)云01民初2107號】,判決書表明從該協議內容來看,融資租賃物為“新亞洲體育城·游泳館全民健身中心及國際體育集訓基地22F資產”的所有權,協議約定了資產作價金額、租賃期限、租金金額、租金支付方式、租賃物所有權處置等內容,該協議從形式和內容均能反映雙方融資租賃的真實意思表示。本案融資租賃物雖為在建工程,但協議雙方對此都是明確知曉的,且結合之前的以房抵款協議、融資租賃協議,雙方系通過對該資產產權歸屬及后續手續辦理權利主體進行明確約定,從而實現融資租賃的合同目的,并不違反法律規定。此項判決試圖探究交易主體的真實意思,雖然標的物是在建工程,但是根據多方證據判定當事人之間有進行融資租賃交易的真實意思表示。

(2)不動產添附物作為標的物。由于以房產進行售后回租業務交易成本過高,交易主體會選擇添附于不動產之上的物作為融資租賃標的物,用不動產抵押作為融資租賃關系的債權擔保。樣本案例支持添附于不動產之上的物作為租賃物。此種物因添附于不動產之上,成為了不動產的附合物,以中國金融租賃有限公司、興業國際信托有限公司等案外人執行異議之訴【(2016)浙民終9號】為例,法院認為涉案異議財產清單項下的去漬臺、廚房設備(可移動的廚房設備除外)、桑拿設備、泳池設備、操作臺、海鮮池,在浙江保羅大酒店將三門縣海游鎮濱海大道18號大樓抵押給興業公司之前,已通過安裝、固定等方式添附于該大樓,成為該大樓的附合物。另外,綏化勤華汽車銷售服務有限公司與平安國際融資租賃(天津)有限公司、王占領融資租賃合同糾紛案中【(2019)滬74民終913號】,雙方約定以汽車4S店房產之上的鋼架結構作為標的物,法院認為具有融物屬性。理由是,涉案鋼結構真實存在且清晰、易于辨認。平安租賃公司與勤華公司簽訂的《售后回租賃合同》附件四租賃物清單中,詳細列明了租賃物發票號、品名(即鋼結構)、型號(即4S店)、數量及原值。同時根據鋼結構購買發票、租賃物照片及確認函,案涉租賃物為勤華公司所購買的4S店鋼結構,且“設置于(承租人)綏化勤華汽車銷售服務有限公司內”,故4S店鋼結構雖為種類物,但因雙方當事人的共同指定行為已經特定化,且其結構清晰、易于辨認。其次,案涉鋼結構不因附著于不動產而不再為租賃物。法律并未禁止4S店鋼結構作為融資租賃的租賃物,此種情形下雖融資擔保的功能有所減弱,但融物屬性并未喪失。長江聯合金融租賃有限公司與四川金峨供電有限公司、四川峨眉山電力股份有限公司等融資租賃合同糾紛案【(2018)滬0115民初41610號】中,也認為設備添附于不動產之上,不會因其附著于或嵌入不動產而不再是租賃物,以此類添附、建設在不動產之上的設備作為租賃物的融資租賃合同,仍然屬于融資租賃合同。

(3)附有他物權的不動產。近期銀保監會頒布的《融資租賃公司監督管理暫行辦法(草案)》及現存的法規規定,融資租賃公司開展融資租賃業務應當以權屬清晰、真實存在且能夠產生收益的租賃物為載體。融資租賃公司不得接受已設置抵押、權屬存在爭議、已被司法機關查封、扣押的財產或所有權存在瑕疵的財產作為租賃物。由于風控不到位等多種原因,簽訂融資租賃合同之前不動產標的物之上設有抵押權或者已經被司法機關查封的情況是真實存在的,以淮北鳳凰山實業集團有限公司與淮北市漢享食品有限公司一般取回權糾紛【(2018)皖0602民初1893號】為例,鳳凰山公司(太上公司)與漢享公司于2017年4月14日達成的售后回租合同時,土地使用權在被抵押和被法院查封情況下進行地上建筑物的變動基本是不可能的,存在法律上的障礙,所以鳳凰山公司(太上公司)與漢享公司實際沒有完成物權變動,也因法律障礙沒有完成物權變動的可能性。此種情形下,一旦抵押權人申請執行,融資租賃公司再申請執行異議也不會得到法院的支持,再次以中國金融租賃有限公司、興業國際信托有限公司等案外人執行異議之訴【(2016)浙民終9號】為例,在其與浙江保羅大酒店簽訂融資租賃合同之前,應當對融資租賃標的物的權利歸屬、權利狀態及其他相關情況進行查明。但是中金租公司對前述事實情況卻未盡到查明義務。在此情況下,原判認定中金租公司不能善意取得涉案異議財產,亦無不當。#p#分頁標題#e#

(4)附著于集體土地上的農業設施。此項租賃物的性質不同前述不動產,農業設施占用的集體土地經營權往往是歸承租人所有,但是所有權歸集體,出租人無法進行確權登記,因我國不動產登記管理制度的現狀,附著于集體土地之上的農業設施無法進行登記,法院依然認定當死人之間成立融資租賃關系。以遼寧輝山乳業集團豐源牧業有限公司、輝山乳業(中國)有限公司等與海通恒信國際租賃有限公司融資租賃合同糾紛【(2019)滬民終73號】為例,盡管如此,在法無明令禁止且符合設施農用地審批要求,不改變農業設施性質和經營范圍的前提下,為維護農業設施所有權人的合法權益,應允許其以協議轉讓等方式處分農業設施,行使財產權利。而本案被告輝山豐源公司基于融資需要出讓的設備設施,仍由其實際占有使用,并未改變使用性質和范圍。況且,附著或嵌入建筑物、構筑物的設備設施,亦不被法律、行政法規所禁止作為融資租賃交易的租賃物。上述農業設施對于出租人而言,因承租人違約而由出租人行使取回權時,可能存在取回難度較大、取回價值基本喪失等債權保障功能難以實現的問題,但這屬于出租人在融資租賃交易中的交易風險范疇,不影響融資租賃合同性質的認定,故被告輝山豐源公司向原告恒信租賃公司轉讓上述農業設施的行為有效。綜上分析,應當認定系爭售后回租交易中的融物具有真實性。

(5)土地使用權作為標的物。現有的裁判案件支持以土地使用權作為融資租賃標的物,但是如沒有以土地使用權作為標的物的買賣合同和出租土地使用權的的合同,此項融資租賃關系沒有成立。以汪向前、國驊融資租賃有限公司企業借貸糾紛【(2018)浙02民終2628號之一】為例,雙方并不存在以轉移標的物所有權的買賣合同及出租土地使用權的租賃合同,即并沒有融物之屬性,顯然不符合融資租賃的法律特征,其本質系企業之間的借款,該合同名為融資租賃合同實為企業借貸合同。

2、融資租賃法律關系

結合針對租賃物的風險分析,可以得知融資租賃法律關系是否成立有兩大重要的因素,第一是融資租賃關系有關的《買賣合同》、《融資租賃合同》是否合法設立,第二是針對不動產這類特殊的標的物是否進行了交付。

樣本案例中融資租賃關系未成立的原因大多是承租人和出租人未對進行不動產物權變更登記,甚至有想要通過轉讓公司百分之百股權到出租人名下達到出租人控制土地使用權的方式,然而也是因為沒有實現真正意義上的交付而被認定為未在當事人之間成立融資租賃關系。再次以汪向前、國驊融資租賃有限公司企業借貸糾紛【(2018)浙02民終2628號之一】為例,同時為了使國驊公司能夠控制濱州鴻遠公司名下土地,雙方簽訂《股權轉讓協議書》及其補充協議。

3、判決中雙方權利義務風險

(1)融資租賃關系成立的情況。此時發生融資租賃合同的糾紛多是承租人沒有及時履行合同義務,如出租人已經支付購買不動產的對價,但是承租人未協助辦理不動產過戶登記,法院判決承租人除支付相應違約金外,還需繼續履行合同,這種情況下會產生有誰支付不動產過戶契稅的爭議。以河北省金融租賃有限公司與北京金寶街凈雅餐飲股份有限公司(原北京金寶街凈雅餐飲有限公司)融資租賃合同糾紛【(2017)冀01民初962號】為例,根據《中華人民共和國契稅暫行條例》的規定,在中華人民共和國境內轉移土地、房屋權屬,承受的單位和個人為契稅的納稅人。本案當中,原告是房屋購買人即承受人,原告應為契稅納稅人。雖然我國財稅管理方面的法律法規對于各種稅收的征收均明確規定了納稅義務人,但并未禁止納稅義務人和合同相對人約定由合同相對人或第三人繳納稅款。稅法對于稅種、稅率、稅額的規定是強制性的,但法律法規對該類費用的實際負擔者由誰負擔并沒有作出禁止性規定,法律和法規并不禁止合同雙方對稅費最終承擔人進行自由約定。另外,關于《融資租賃合同》違約金的數額主張,合同法規定,當事人如果認為違約金約定過高過低可以在通過訴訟主張的方式提出,如果當事人未提出,根據不訴不理的原則,法院不會主動審理。如果當事人提出違約金數額調整的主張,法院一般按照中國人民銀行同期貸款利率的4倍判決。

(2)融資租賃關系未成立的情況。如果融資租賃關系被認定為借貸關系,借款人應當支付的本金、利息和違約金數額主要參考當事人之間的約定和民間借貸審理的相關法規和司法解釋。在借款本金認定方面,主要根據合同約定和當事人之間實際的資金往來,借款利息和違約金總和不能超過借款本金的24%。逾期利息方面,當事人如果沒有約定但是在訴訟請求中提出的,法院判決借款人按照6%的水平支付出借人的資金占用利息。

四、法律建議

1、租賃標的應符合法律規定。不動產作為租賃物的合法性受到法律法規和審判案例的支持,甚至其他類型的物如添附于不動產之上的物,附與集體土地之上的農業設施和土地使用權也受到司法支持。雖然有審判案例支持在建工程作為標的物,但是根據融資租賃行業監管規定,仍然要盡量避免以在建工程作為標的物進行交易。#p#分頁標題#e#

2、清晰完整的合同約定是各方真實意思表示體現。融資租賃合同設立方面,需要有產權明晰且無權利負擔的不動產作為標的物,當事人之間需要訂有不動產《買賣合同》和《融資租賃合同》,還需要辦理產權變更登記(本文中提及的集體土地之上的農業設施除外)。

3、做好預案。對于出租人而言,為避免經營利益受損,即使最后會被認定為借貸關系,也應當約定逾期利息和違約金。當事人如果認為約定的違約金過高或者過低,應當提出降低或者提高違約金數額的主張。

上一篇:融資租賃公司會成為“職業放貸人”么?---《九民紀要》系列之一

下一篇:融資租賃業務如何報價?

實務操作

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

- 干貨!融資租賃合同審查的 7 個核心條款

- 干貨!融資租賃的10種主要業務模式你都了解嗎?

- 律師實務 | 最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋

- 融資租賃,想說愛你不容易

政策法規

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文

- @融資租賃公司:深圳金監局發文提出要加大融資支持力度,降低貸款利率